Bienvenido al sistema de facturacion gomart, aqui podras ir al enlace de facturacion gomart y elaborar tu factura del ticket de gomart.

Requisitos de Facturacion Gomart

Debes tener los siguientes datos para poder elabora tu factura de gomart:

- Ticket de tiendas gomart

- Rfc

- Nombre

- Datos de domicilio

- Uso de cfdi

- Correo Electronico

Instrucciones de Facturacion Gomart

Paso 1 Captura de Datos

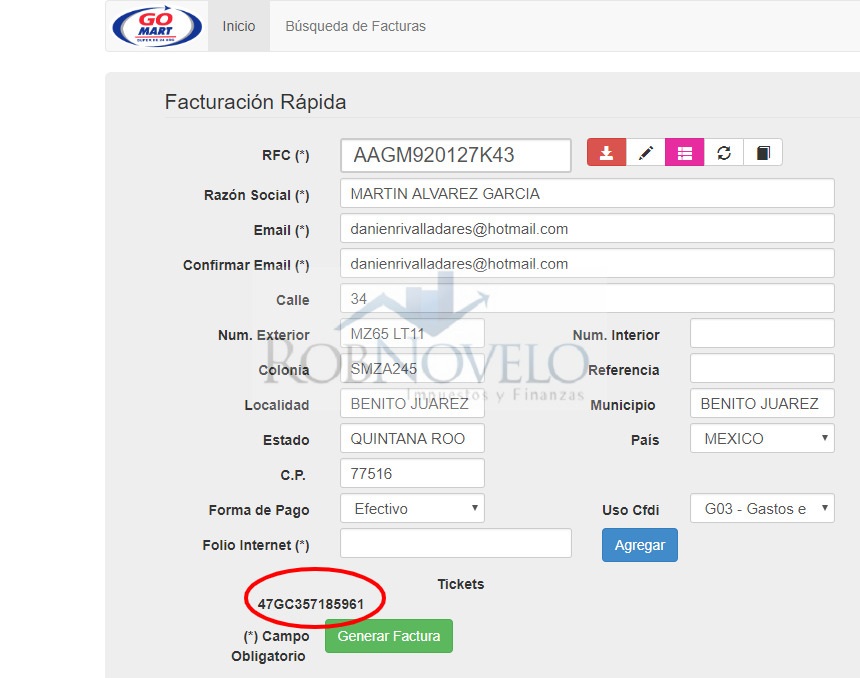

Ingresa al sistema de facturacion de gomart y captura la siguiente informacion de manera obligatoria:

- RFC

- Razon social

- Domicilio Fiscal

- Forma de pago

- uso de cfdi

- Folio de internet

- Correo electronico

Al ingresar el folio de internet deberar hacer click en agregar para que se cargue y te aparecera en el listado de tickets

Paso 2 Edicion y guardado de Datos Fiscales

En la siguiente pantalla encontras 3 opciones:

- Guardar Datos

- Limpiar datos

- Abrir campos de domicilio fiscal

Guardar datos

Se utiliza para guardar los datos que capturaste y que has checado que estan correctos.

Limpiar datos

Se usa para borrar los datos si estos no son correctos.

Abrir campos de domicilio Fiscal

Este se usa para que captures los datos de domicilio fiscal.

Paso 3 Confirmacion de Datos de Factura Gomart

En esta pantalla se le preguntara si desea crear la factura de gomart, por lo que debera de hacer click en «Aceptar»

Y el sistema lo enviara a una pantalla donde podra descargar su factura de gomart, adicionalmente el sistema de facturacion le enviara a su correo electronico.

Enlace de Gomart Facturacion

Contacto del sistema de Facturas Gomart

- Telefono 5208 6550

- Correo electronico: facturacionweb@gomart.com.mx