¿Qué es Asiste Pemex?

Es una Intranet o red privada que solo puede utilizar el personal autorizado de la misma, no es un portal o plataforma abierta al público en general, es para los trabajadores de petroleos mexicanos(PEMEX).

Para quienes desconocen qué es Asiste Pemex, es un Portal sistema de información, servicios y trámites que Petróleos de México (PEMEX) pone a disposición de todos y cada uno de sus empleados, ya sea los que se encuentre trabajando o jubilados, así como de sus subsidiarias.

Esto incluye información o acceso a trámites, solicitudes de préstamos, consultas de saldos, nóminas o pensiones y muchos otros servicios que se encuentran incluidos en la plataforma de Asiste Pemex.

Esto no está tan solo disponible para los que se encuentran activos en la empresa, sino para todos aquellos que trabajan o hayan trabajado y se encuentran jubilados y con pensión.

¿Quién puede utilizar Asiste de Pemex?

Como ya se mencionábamos anteriormente, Asiste es únicamente para el grupo de empleados y organismos que mencionábamos anteriormente, al ser una red privada, este es el personal de la empresa y sus subsidiarias, que tienen acceso a la misma.

- Personal Sindicalizado

- Personal de Confianza

- Jubilados

- Funcionarios

¿Cuál es el portal oficial de Asiste Pemex?

La página oficial la puedes encontrar directamente en este link: https://www.asiste.pemex.com/internet/jsp/acceso/login.jsp, al momento de acceder, verifiquen que esta escrita correctamente en la barra de direcciones, en caso contrario, salgan inmediatamente.

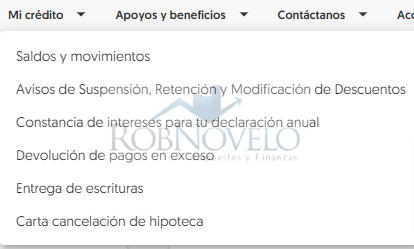

¿Qué trámites puedo realizar en la plataforma pemex Asiste?

En la plataforma vamos a poder acceder a su sistema para poder realizar trámites y gestiones desde la plataforma de manera muy cómoda y sencilla.

Entre los trámites y beneficios de Asiste Pemex nos encontramos con:

- Consultar la información personal y situación contractual

- Consultar los derechohabientes registrados.

- Consulta y descargar los Recibos de pago.

- Préstamo y reembolso para transporte

- Solicitud de préstamos:Vamos a poder solicitar a la préstamos que, serán pagados mediante descuentos a tu pago de nómina, así como los saldos actualizados de prestamos

- Información de citas médicas e incapacidades

- Fondo de ahorro: Se pueden pedir un anticipo de un fondo de ahorro en el caso de que sea necesario.

- Solicitud de becas: Existe un programa de becas dentro de Asiste Pemex el cual los empleados pueden solicitar previa solicitud.

- Designación de beneficiarios: Aquí vamos a poder escoger a los beneficiarios que queramos para nuestro seguro contra accidentes, además de poner a los familiares como beneficiarios de los servicios.

- Declaración patrimonial: En la plataforma es posible aportar datos para que se cumpla con la obligación.

- Solicitar la emisión de una constancia anual de sueldo: Vamos a poder realizar este trámite a través de Asiste Pemex para contar con una constancia anual de las percepciones y retenciones recibidas.

- Solicitar el Comprobante Fiscal Digital: Es posible descargar de forma electrónica y a través de Internet.

- Requisitos para prestaciones y servicios del catalogo de servicios, para aprovechar descuentos de y promociones con Protec Salario.

- Se incluye funcionalidad de generación de reportes por conflicto de intereses.

Recuperar contraseña Asiste Pemex

Es posible que no recordemos la contraseña y para ello Asiste Pemex cuenta con métodos para poder recuperarla y volver a acceder a la cuenta sin complicaciones.

En el caso de que no nos acordemos de las claves de acceso podemos realizar los siguientes pasos para poder recuperarla.

Podemos hacer clic en el apartado de “Si no conoces tu contraseña selecciona esta liga” que vamos a encontrar en la página principal, justo debajo de la imagen y en la parte izquierda de donde colocamos los datos de acceso.

Si dispones de la contraseña de Asiste Pemex tan y llamas desde un teléfono de Pemex solo vas a tener que llamar a la extensión 49 123, en donde vas a poder restablecer tu contraseña muy fácilmente, si llamas desde teléfono particular llama al conmutador local y luego marca la extensión.

Ten en cuenta que tendrás que dar datos de tu ficha para que se puedan verificar y de esta forma proceder al restablecimiento de la contraseña por medio de la llamada telefónica.

El horario de atención Personalizada es de lunes a viernes de 8:30 a 18:00.

El menú telefónico e internet funcionan las 24 horas los 365 días del año

Quiosco Asiste de PEMEX

Un quiosco es una cabina en la cual vamos a poder realizar un servicio en concreto. Pemex nos ofrece la posibilidad de utilizar sus quioscos para consultar nuestra información personal.

Ya sea para agilizar los procesos o la atención al empleado, Asiste Pemex dispone de quioscos para sus más de 130 mil empleados tanto activos como jubilados.

A continuación tienes todo lo necesario para sacarle el máximo partido a un quiosco Pemex.

¿Cómo funciona el quiosco Pemex?

Estas pequeñas cabinas electrónicas disponen de un funcionamiento muy sencillo. Hay que conocer en primer lugar que su uso está reservado exclusivamente para empleados de la compañía.

Tan solo las personas que tengan una relación directa con la empresa van a poder acceder a sus funciones, por lo que es necesario contar con las credenciales de acceso.

Al quiosco se accede con o un código de usuario, el cual se proporciona por la empresa en el momento de realizar la contratación.

Después vamos a tener que contar con una contraseña única de acceso con el fin de proteger toda la información y los datos del sistema. Al realizar estas acciones ya vamos a tener acceso a la plataforma de Asiste Pemex desde el quiosco.

¿Qué se puede hacer en un quiosco Pemex?

En el quiosco de Asiste Pemex se van a poder realizar toda una serie de trámites y gestiones sin la necesidad de estar delante de un ordenador.

El quiosco trae acceso a muchas funcionalidades de forma física en los alrededores de la empresa, ya que se encuentran ubicados dentro de la misma zona o en lugares cercanos en donde se encuentran un gran número de empleados.

Una vez que hayamos ingresado en el acceso del quiosco de Asiste Pemex vamos a poder realizar todos los trámites o consultar la información que esté disponibles.

Es posible por ejemplo, acceder al apartado de Asiste Pemex Quiosco Nómina en donde vas a poder ver la información relacionada con los pagos, en concreto la cantidad ingresada en la cuenta, la nómina, las deducciones, las bonificaciones etc.

En algunos casos vamos incluso a poder imprimir, a través del quiosco, el comprobante de pago y los recibos. Además, es posible solicitar los trámites de prestaciones, seguro médico, préstamos y mucho más.

App Asiste Pemex

Existe una Aplicación móvil Asiste Pemex para tu teléfono, puedes encontrar la versión para Android y para IOS, verifica siempre la autenticidad de las mismas, a continuación, te dejamos los enlaces correspondientes:

La App realizara notificaciones realizadas con el estado de tus prestaciones solicitadas.

Inicio de Plataforma Asiste

Ayuda con Asiste

El propio portal de Pemex pone a tu disposición distintas opciones, algunas de ellas son las siguientes:

Llamada de teléfono

Puedes marcar la extensión 49 123.

Correo electrónico

Se puede enviar un correo electrónico para poder restablecer la contraseña a la dirección de: ccasiste@pemex.com

Recomendaciones

- Si requieres ayuda, siempre intenta contactar al soporte, los medios de contacto ya te los mencionamos más arriba.

- Verifica siempre que accedes al portal oficial https://www.asiste.pemex.com/.

- Nunca proporciones tus credenciales de acceso en un portal distinto al de Asiste, bien sea en la versión web o la app.

Finalmente, recuerda que si necesitas ayuda para acceder a Asiste o tienes algún problema, ponte en contacto con el soporte de Pemex, bien sea por correo electrónico o a la extensión antes mencionada.