Consultar tu buró de crédito gratis, debe ser uno de las cosas que debemos hacer al menos una vez al año.

Hay quienes creen que estar en buró de crédito es malo. Nada más errado, es la forma en la que apareces en lo que debes fijarte.

A todos nos puede ocurrir que de pronto caigamos en alguna mala racha financiera y se vuelva más difícil cumplir con nuestros compromisos crediticios.

Si la racha se prolonga y dejas de pagar por más de un mes, puede que llegues a escuchar advertencias como “lo vamos a reportar al buró de credito”, “está afectando su historial” e incluso “se está cerrando las puertas a nuevos préstamos”.

Tabla de Contenidos

Es malo estar en el buro de crédito?

Aparecer en el buró de crédito no es malo, lo que importa es la forma en la que apareces.

Si eres de los que paga puntualmente, tu historial y puntuación crediticia será positiva y tendrás abiertas las puertas para futuros créditos en las instituciones financieras; ocurrirá lo contrario si tienes incumplimientos o has dejado de pagar: tu historial será negativo y será difícil que los otorgantes de crédito quieran prestarte.

Curiosamente, si no estás en el buró de crédito no será tan fácil que una empresa te dé un crédito, pues no tendrá los elementos para evaluar tu desempeño como deudor. Pero puedes mejorar tu historial crediticio.

Ademas de la situación crediticia, este reporte de buro de credito te puede ayudar a identificar algun error o incluso saber si eres victima de robo de identidad.

Como funciona el buro de Crédito?

Lo que conocemos como buró de crédito y circulo de crédito son en realidad las Sociedades de Información Crediticia (SIC).

Estas instituciones son las encargadas de recopilar y administrar información relativa a la forma en que pagas y manejas tus deudas comerciales, bancarios o cualquier otro préstamo, así como la puntualidad con la que realizas tus pagos.

Este registro se entrega, previa autorización tuya, a las empresas que otorgan créditos como bancos, hipotecarias, tiendas departamentales, empresas de financiamiento automotriz, para que conozcan tu experiencia de pago y decidan si te dan o no un crédito.

La Ley establece que las SIC sólo pueden dar información sobre una persona en dos casos:

- cuando un usuario solicita su reporte de crédito especial y

- cuando una empresa otorgante de crédito lo solicita, previa autorización del cliente.

Quienes integran el buro de crédito?

En nuestro país son tres las SIC dedicadas a esta labor:

- Trans Union para personas físicas;

- Dun & Bradstreet para personas morales y

- Círculo de Crédito (las dos primeras integran Buró de Crédito).

Círculo de Crédito fue creado para dar información sobre el comportamiento de crédito de personas físicas con ingresos máximos de ocho salarios mínimos al mes.

Actualmente maneja también información de personas morales (empresas).

Las instituciones de con quienes contrataste los créditos son las que proporcionan a las SIC reportes mensuales sobre el comportamiento que has tenido con tus pagos. Dichos informes se concentran en un documento que se conoce como Reporte de Crédito Especial (RCE).

¿Cómo mantener un historial crediticio limpio?

Pagando a tiempo tus deudas, es la unica manera de tener un historial de crédito limpio ya que es un compromiso que adquiriste.

Así, cuando requieras un crédito te podras acercar a una institución financiera y será mucho más fácil que te lo otorguen ya que tu comportamiento crediticio es sano.

Solicita tu reporte de crédito especial gratis

Puedes consultar tu Reporte de Crédito Especial o consultar tu buro de credito gratis sin costo una vez cada 12 meses (siempre y cuando la entrega se realice por internet o en línea, correo electrónico o a travéz de la oficina de atención a clientes de la SIC correspondiente).

Para asegurar que nadie pueda consultar tu Reporte de Crédito sin tu autorización, al hacer tu solicitud el buró te pide información específica sobre tus créditos.

Estos datos son los mínimos requeridos por la Comisión Nacional Bancaria y de Valores y por la Ley para Regular las Sociedades de Información Crediticia.

Por eso, al pedir tu reporte de crédito especial, ten a la mano los estados de cuenta de tus créditos, pues varios de los datos que necesitas se encuentran ahí.

REQUISITOS PARA OBTENER EL REPORTE DE BURO DE CRÉDITO ESPECIAL

Ten a la mano la siguiente información de los créditos que tengas:

Datos Personales:

- Nombre

- Dirección

- Teléfono

- Fecha de nacimiento

- Correo electrónico

- CURP y RFC

Información financiera:

- Tarjeta de crédito: último estado de cuenta.

- Crédito automotriz: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

- Crédito hipotecario: número de crédito e institución (excepto si tiene más de 6 años de liquidación).

Cómo consultar tu buró de crédito gratis y/o Reporte de Crédito Especial paso a paso en internet

Lo primero que debes hacer para consultar tu buro de credito gratis o consultar tu reporte es entrar a www.burodecredito.com.mx y hacer click en Reporte de crédito Especial, puedes ver el recuadro que señalamos en la siguiente imagen

Se abre otra ventana y en esa haceos click en el boton que dice obtén tu reporte ahora

Autorizacion

La siguiente ventana que se abre, es donde te solicita tu autorizacion para que buro de credito consulte tu informacion e historial crediticio,

Tambien te señala que debes tener a la mano los datos de tu tarjeta de credito, de tu credito hipotecario o de tu credito automotriz esto es con el unico fin de que se pueda verificar que eres realmente la persona que titular de los datos.

Hay dos campos para marcar uno que dice Autorizo y acepto y otro que dice incluir mi score, como nuestro objetivo es consultar tu buro de credito gratis, unicamente marcaremos Autorizo y acepto.

Si deseas obtener tu score, marcas esa opcion y tendras que pagar por esa servicio, y le das el boton de continuar.

Si no seleccionaste la opcion del servicio de Mi score, en la siguiente pantalla te dira los beneficios de solicitar ese servicio, pero si no nos interesa seleccionamos el boton de No gracias y le damos continuar

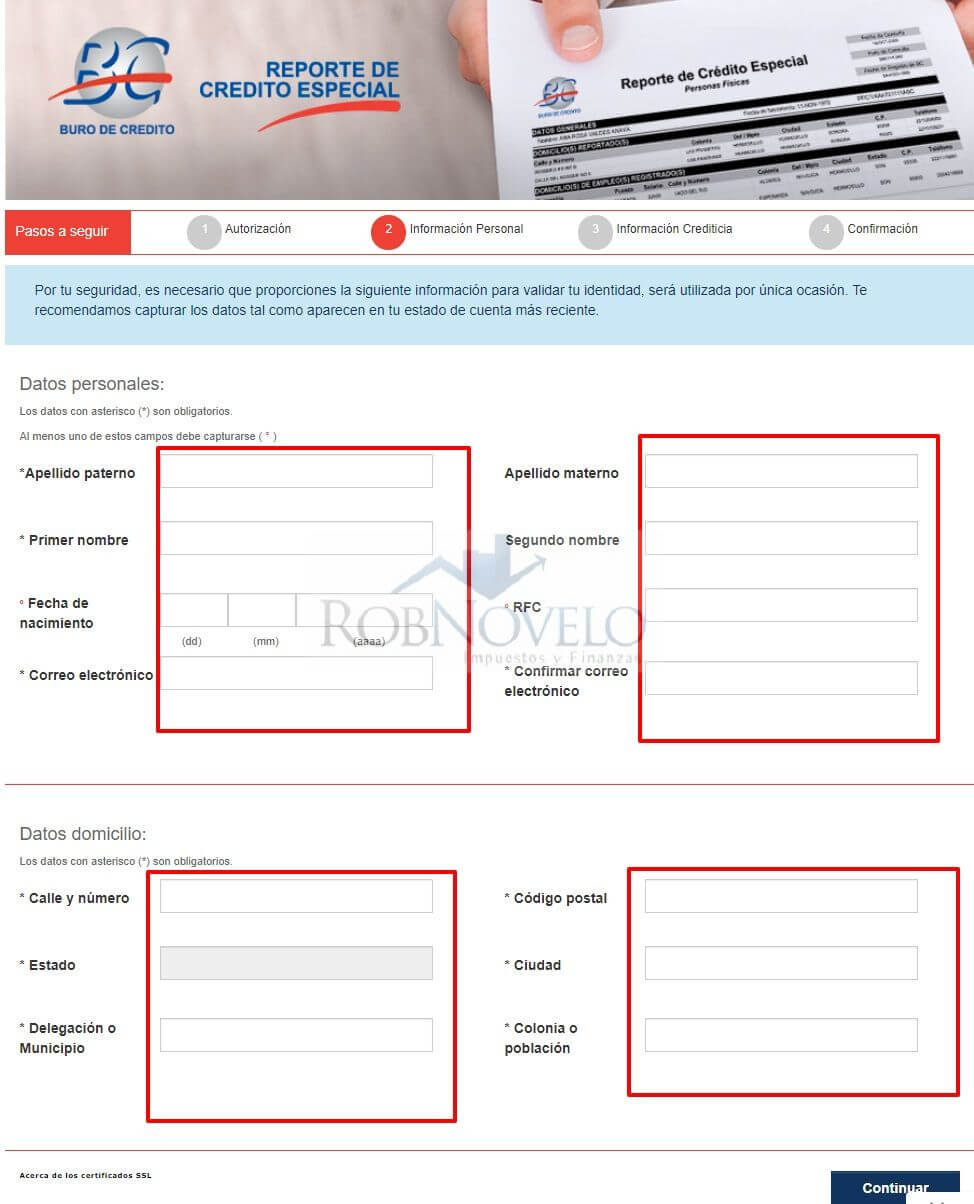

Informacion Personal

En la siguiente ventana te pedira tus datos personales, nombre completo, fecha de nacimiento, rfc, curp, telefono y correo electronico.

Estos datos personales son importantes para validar tu identidad, asi como el correo electronico, ya que en ese correo electronico te enviaran tu contraseña y tu reporte especial de buro de credito.

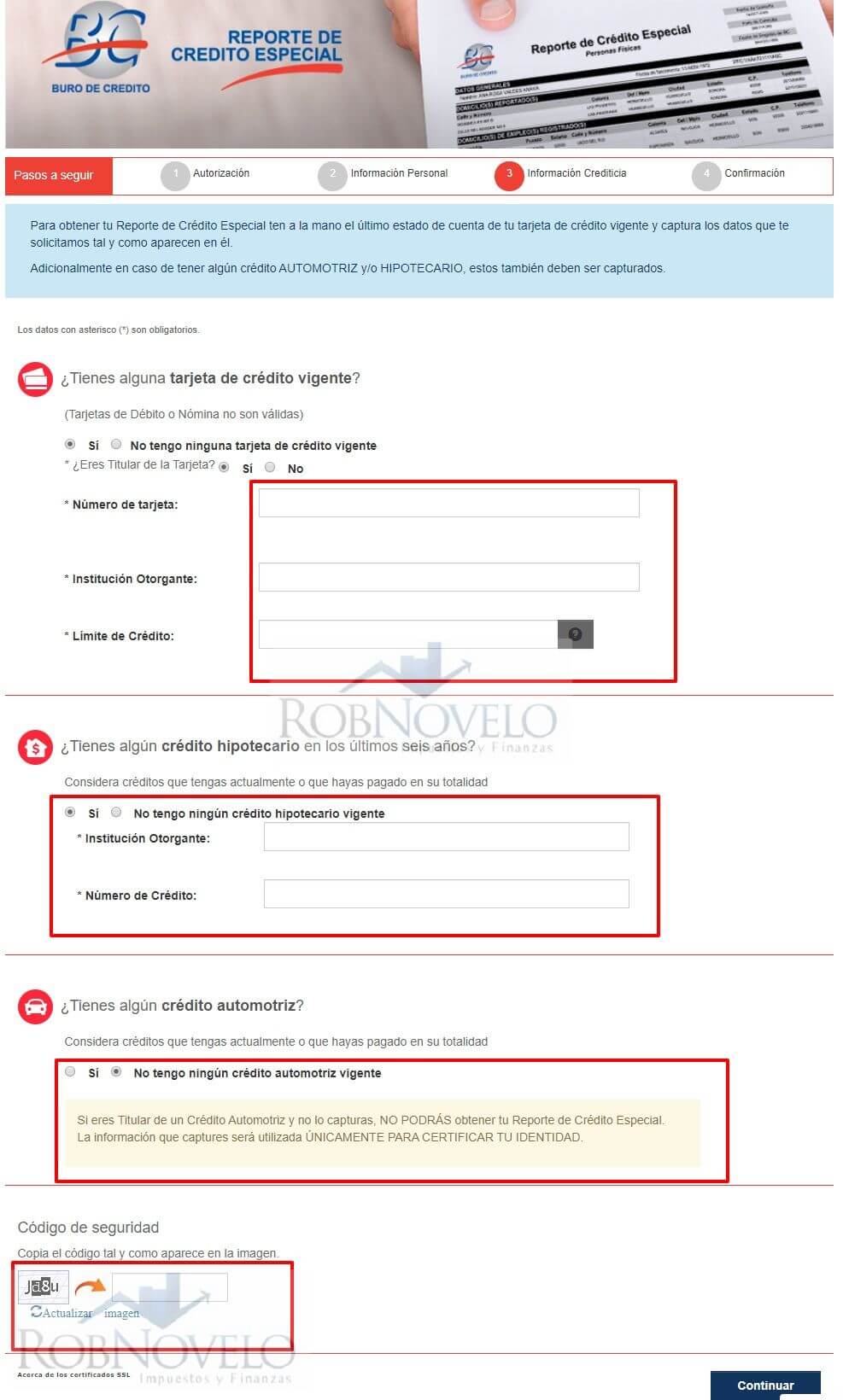

Informacion crediticia

En la siguiente ventana te pedira informacion de tus créditos, si tienes tarjeta de credito, te pedira el numero de tarjeta, la institucion que emitio la tarjeta y el monto de tu limite de credito para esta tarjeta de credito.

Si es un credito hipotecario, te pedira el nombre de la institucion que te dio el credito hipotecario y el numero de credito.

Si tienes Credito automotriz, te pedira el nombre de la institucion que te dio el credito automotriz y el numero de credito.

Llenas los datos que te correspondan y le das continuar.

Se abrira una ventana donde te señalara que alguna institucion de credito consulto tu reporte de buro de credito en alguna fecha y te ofrecera el servicio de alertas de buro de credito.

Unicamente seleccion «prefiero obtener solo mi reporte» te pasara a la siguiente ventana. Ya que las Alertas Buró es un servicio adicional.

Confirmacion

La siguiente ventana que se abre, te ofrece enviarte tu reporte de credito especial cada 12 meses, de manera gratuita.

Ahi decides si te lo envian cada 12 meses o no.

Por ultimo te sale la ventana donde podras descargar tu reporte especial de credito, le das click en «ver mi reporte» de igual manera te llega inmediatamente al correo que proporcionaste 2 correos, uno donde te llega una contraseña con la que podrás abrir el pdf de tu reporte de buro de credito solicitado y otro correo donde te llega tu reporte de buro de credito.

Otras formas de poder consultar tu buro de crédito gratis

Consultar tu buro de credito gratis por telefono

Gratis el primer reporte en un periodo de 12 meses o año, los reportes de buro de credito adicionales $89

Para obtenerlo lláma:

Desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 800 640 7920.

De lunes a viernes de 8:00 a 21:00 hrs. Sábados de 9:00 a 14:00 hrs.

Es importante tener a la mano el último estado de cuenta de una de tus tarjetas de crédito vigente y la información de créditos adicionales, en caso de tener o haber tenido un crédito automotriz y/o hipotecario.

Consultar tu buro de crédito gratis de manera presencial en la oficina de atencion a clientes

Gratis el primer reporte en un periodo de 12 meses, los reportes adicionales $89

Para obtenerlo

Acude con una identificación oficial (Credencial de elector, Pasaporte, FM2) a la siguiente dirección:

Av. Periférico Sur 4349. Plaza Imagen, Loc. 3.

Fracc. Jardines de la Montaña. Delegación Tlalpan

C.P. 14210. México D.F.

De lunes a viernes de 9:00 a 18:00 hrs. Sábados de 9:00 a 13:00 hrs.

Consultar tu buro de crédito gratis por correo electronico

Para obtenerlo:

- Llena los campos de la solicitud.

- Envía un correo a servicio.clientes@burodecredito.com.mx

- Te enviaran tu reporte en un plazo no mayor de 5 días hábiles.

Consultar tu buro de crédito gratis por Mensajería

Gratis el primer reporte en un periodo de 12 meses más $204.90 de costo de envío, los reportes adicionales $240.50

Para obtenerlo:

- Llena los campos de la solicitud.

- Si es tu segundo reporte en menos de 12 meses, selecciona la forma de pago y

- envía tu ficha a la siguiente dirección:

Av. Periférico Sur 4349. Plaza Imagen, Loc. 3. Fracc. Jardines de la Montaña. Delegación Tlalpan C.P. 14210. México D.F.

De lunes a viernes de 9:00 a 18:00 hrs. Sábados de 9:00 a 13:00 hrs.

Te enviaremos tu reporte en un plazo no mayor de 5 días hábiles, una vez recibida la solicitud y el pago.

Consultar tu buro de credito gratis por Correo postal

Gratis el primer reporte en un periodo de 12 meses más $160.20 de costo de envío, los reportes adicionales $195.80

Para obtenerlo:

- Llena los campos de la solicitud.

- Si es tu segundo reporte en menos de 12 meses, selecciona la forma de pago y

- envía tu ficha a la siguiente dirección:

Av. Periférico Sur 4349. Plaza Imagen, Loc. 3. Fracc. Jardines de la Montaña. Delegación Tlalpan C.P. 14210. México D.F.

De lunes a viernes de 9:00 a 18:00 hrs. Sábados de 9:00 a 13:00 hrs.

Te enviaremos tu reporte en un plazo no mayor de 5 días hábiles, una vez recibida la solicitud y el pago.

Consultar tu Buro de credito gratis por fax disponible las 24 hrs.

Gratis el primer reporte en un periodo de 12 meses más $53.40 de envío, los reportes adicionales $89

Para obtenerlo:

- Llena los campos de la solicitud.

- Si es tu segundo reporte en menos de 12 meses, selecciona la forma de pago y envía tu solicitud y ficha al siguiente fax:

- Comunícate desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 800 640 7920.

- Te enviaran tu reporte en un plazo no mayor de 5 días hábiles, una vez recibida la solicitud y el pago.

Ir a Buro

Sacar tu Reporte de Crédito Especial GRATIS con Circulo de Crédito

Existen varias maneras de consultar tu Reporte de Crédito Especial en Circulo de Crédito de manera gratuita:

Checar historial crediticio en línea con Circulo de Crédito.

Entra a la página oficial de Circulo de Crédito y en la sección «Reporte de Crédito Especial» da clic en «Obtenlo ahora».

Checar historial crediticio por teléfono con Circulo de Crédito

llama al teléfono de Círculo de Crédito al (55) 5166 2455. Y sin costo de larga distancia al: 800 888 CIRCULO (247 2856).

Checar historial crediticio presencialmente en oficinas de Círculo de Crédito.

Acude a Jaime Balmes No. 11, Edif. E, Mezanine 1, Secc. A, Plaza Polanco, Col. Los Morales Polanco, Alcaldía Miguel Hidalgo, Ciudad de México, C.P. 11510.

Consultar historial crediticio Vía Correo electrónico de Circulo de Crédito.

Descarga y completa la solicitud aquí, para enviarla junto con un pdf de tu identificación oficial por ambos lados a: atencion.clientes@circulodecredito.com.mx

Checar historial crediticio por correo postal con Círculo de Crédito

Descarga la solicitud y complétala con tus datos.

Después envíala a junto con una copia legible de una identificación oficial a: Jaime Balmes No. 11, Edif. E, Mezanine 1, Secc. A, Plaza Polanco, Col. Los Morales Polanco, Alcaldía Miguel Hidalgo, Ciudad de México, C.P. 11510.

Checar historial crediticio por fax con Círculo de Crédito.

Descarga la solicitud aquí y llénala con tus datos, para enviarla junto con una copia de tu identificación oficial al (55) 5166 2455, opción 5 del menú.

Preguntas Frecuentes

¿Es posible salir de Buró de Crédito?

No, ya que el Buró es el reporte de tu comportamiento de pago de los servicios financieros, pero si tienes un adeudo sera borrado del Buró, dependiendo del monto de la deuda es el tiempo que se mantiene ese registro:

- Deudas menores o iguales a 25 UDIS, se eliminan después de un año.

- Deudas mayores a 25 UDIS y hasta 500 UDIS, se eliminan después de dos años.

- Deudas mayores a 500 UDIS y hasta 1000 UDIS, se eliminan después de cuatro años.

- Deudas mayores a 1000 UDIS, se eliminan después de seis años siempre y cuando: sean menores a 400 mil UDIS, el crédito no se encuentre en proceso judicial y/o no hayas cometido algún fraude en tus créditos.

Si tuviste retrasos o incumplimientos, no tienes que esperar a que se borre la información para que mejore tu historial crediticio. Si te pones al corriente, al consultar tu buro de credito gratis, se vera reflejado en el reporte que estás cumpliendo con tus pagos.

Hola Robert, excelente articulo como todos los que publicas……..una pregunta, quiere decir que cuando alguien incumple el pago de algun credito de por vida aparecera en el buro de credito??????

Buenas Tardes Señor Novelo:

Antes que nada muchísimas gracias por su profesionalismo y por todo lo que nos comparte.

Soy una persona próxima a jubilarme (dentro de 5 años) y tengo una duda. ¿Si adquiero un seguro voluntario para cubrir mi pensión por un salario topado (aprox. $1500 por día); ¿Cuándo el IMSS calcula la pensión tomando como promedio los últimos 5 años laborados qué salario tomará? ¿El de los ultimos años que laboré o el del seguro que pague? ¿Hay alguna manera de checarlo en la ley del IMSS?

Muchas gracias de antemano por su respuesta.