PROYECTO DE DECRETO QUE REFORMA EL ARTÍCULO 27 Y DEROGA EL ARTÍCULO 32 DE LA LSS

C.P.C. Álvaro Sedano Candelas

Miembro de la Comisión Representativa

ante Organismos de Seguridad Social del CCP de Aguascalientes

Dictamen de la Comisión de Hacienda y Crédito Público 23/Abr/13. Gaceta parlamentaria Año XVI, No. 3755-XII.

El pasado 19 de marzo de 2013, el Pleno de la Cámara de Diputados aprobó el proyecto de decreto que reforma el artículo 27 y deroga el artículo 32 de la Ley del Seguro Social.

Exposición de motivos

De la exposición de motivos se concluye que la propuesta en comento, pretende homologar el tratamiento que la Ley del Seguro Social otorga a los conceptos que se consideran excluyentes de la integración del salario base de cotización, al tratamiento que dichos conceptos reciben como ingresos por la prestación de un servicio personal subordinado de la Ley de Impuesto Sobre la Renta, con la finalidad de facilitar los procedimientos de cálculo y fiscalización de las autoridades fiscales, esto al pretender que éstos concepto conservan la misma naturaleza al provenir del salario y que actualmente se encuentran disociados.

Por otra parte, argumenta la existencia de sistemas complejos y difíciles para los contribuyentes y que actualmente la Ley del Seguro Social genera “incentivos perversos” a algunos patrones para subestimar el salario base de cotización, reducir la carga de seguridad social y reportar una nómina mayor para su deducción en su base gravable, a la vez que ocasiona pérdidas a los trabajadores en su ahorro (RCV e INFONAVIT).

Finalmente destaca la idea de que al NO modificarse las tasas de cuotas obrero patronales, por cada $1.00 (un peso 00/100 M.N,) que pague el trabajador (retención cuota obrera), éste ganará aproximadamente $ 6.70 (seis pesos 70/100 M.N.) por el aumento en RCV e INFONAVIT y que a través de esta reforma el salario base de cotización se actualizará automáticamente ante cualquier cambio de la Ley de Impuesto Sobre la Renta a la vez que no se generarán aumentos desmesurados de cuotas obrero patronales, conforme a lo previsto en el art. 28 LSS (SBC max = 25 SMDF).

Aspectos a considerar

Pareciera que el poder legislativo intenta simular la supuesta compatibilidad entre las bases gravables de cuotas obrero patronal y la retención del impuesto sobre la renta, bajo la justificación de mejorar el cálculo de las mismas y su fiscalización.

Considera el “salario” como: “la retribución de los ingresos” y no como el resultado de una relación laboral, lo cual resulta contrario a la naturaleza de las normas mencionadas, es decir: mientras las aportaciones de seguridad social no son impuestos aunque se le reconoce su enfoque fiscal y su obligatoriedad (Art. 2 F. II CFF), su destino es el gasto público y busca la universalidad y el acceso a los sistemas de cobertura para los trabajadores y, por otra parte el impuesto sobre la renta es un impuesto, su destino es sostener el gasto público y grava el aumento de patrimonio, por lo tanto y debido a la naturaleza de cada una de ellas, dicha homologación pareciera somera y carente de técnica legislativa.

Efectos de la reforma al artículo 27 de la Ley del Seguro Social

Primeramente se modifica el primer párrafo, sustituyendo:

“El salario base de cotización se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad o prestación que se entregue al trabajador por su trabajo. Se excluyen como integrantes del salario base de cotización, dada su naturaleza, los siguientes conceptos…”,

Por:

“cualquier otra cantidad o prestación que se entregue al trabajador derivada de su relación laboral. Se excluyen como integrantes del salario base de cotización, los siguientes conceptos…”

Este cambio, define el concepto de salario base de cotización y lo diferencia del concepto de salario enunciado en el art. 5A F. XVIII de la LSS (misma definición contenida en el art. 82 LFT), al sustraerle la naturaleza del trajo (componentes retributivos) e incorporando los elementos de la relación laboral, a saber: trabajo personal, remunerado y subordinado, es decir, que incorpora todo concepto o prestación derivada de la relación laboral y no la naturaleza del trabajo en sí mismo, por lo tanto cualquier prestación, incluidas las prestaciones en bienes y en servicios (incluye las prestaciones por previsión social), serán parte integrante del salario base de cotización.

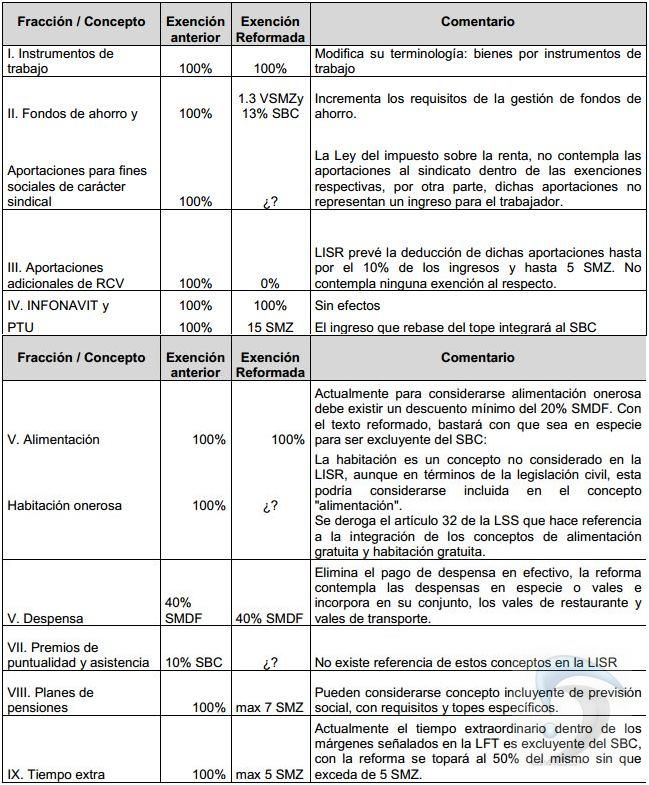

Principales cambios a los conceptos excluyentes del salario base de cotización:

Art. 1º transitorio: … entrará en vigor el primer día natural del tercer mes calendario siguiente a su publicación en el DIF:

VSMZ: veces salarios mínimos de la zona

SBC: salario base de cotización

Del cuadro anterior se concluye que la propuesta no homologa el tratamiento de las bases gravables de la ley del Seguro Social y la Ley de Impuesto Sobre la Renta y queda a interpretación el tratamiento que se le deberá de dar a algunos conceptos, incluso no contempla algunos conceptos comunes como son: la previsión social, el salario mínimo, días festivos laborados, días de descanso laborados, prima dominical, aguinaldo, las indemnizaciones por riesgos de trabajo o enfermedades, reembolso de gastos médicos, dentales, hospitalarios y de funeral, entre otros.

Conclusiones

Como se aprecia del texto, el proyecto de reforma dista de ser integral y argumentado, por el contrario es insuficiente y carente de motivación vasta, se encuentra cargado de tintes meramente recaudatorios.

El proyecto no adiciona elementos indispensables como son: la evasión en el pago de contribuciones de seguridad social provenientes de la economía informal, del régimen de pequeños contribuyentes y de gran cantidad de empresas que no afilian a sus trabajadores, entre otros.

La realidad financiera del Instituto tiene varios matices, desde regímenes superavitarios como son el seguro de riesgos de trabajo y el seguro de invalidez y vida, hasta deficitarios como es el seguro de enfermedades y maternidad. El fin de las contribuciones de seguridad social no es sostener las finanzas del IMSS sino el acceso a los sistemas de cobertura parar los trabajadores. El gran problema financiero del IMSS radica en su contrato colectivo de trabajo, el régimen de jubilaciones y pensiones para sus trabajadores y el gasto excesivo en su personal que se sostiene de las contribuciones de seguridad social.

Al contrario del proyecto presentado y su argumentación se deben buscar esquemas propositivos que innoven la universalidad de la seguridad social a través de una reforma fiscal integral en su conjunto.