REFORMA FISCAL 2014.

INCONSTITUCIONALIDAD DE PROHIBIR LA DEDUCCIÓN DE LA NOMINA

C.P.C. RICARDO JAVIER MENA RODRÍGUEZ

Integrante de la Comisión Fiscal del IMCP

Las modificaciones al sistema tributario para 2014 se orientan a generar los recursos necesarios para financiar la provisión de servicios de protección social, así como dotar al país de un sistema fiscal más justo y más simple.

Valdría la pena analizar si esta reforma fiscal, en vigor a partir de 2014, logrará los objetivos y los recursos necesarios para financiar los servicios de protección social que pretende el gobierno, además si cumplirá con ser un sistema fiscal más justo y más simple. Es difícil pensar que la nueva ley dará al país un sistema más justo, sobre todo cuando, con motivo de la reforma aprobada, se incorporaron aspectos inconstitucionales al limitar deducciones de gastos necesarios para obtener los ingresos, entre los cuales se destaca la no deducibilidad de los pagos que se realicen a los trabajadores, que sean ingresos exentos, de manera parcial o total para estos, así como la no deducibilidad de las cuotas obreras pagadas por el patrón y las aportaciones a fondos de pensiones y jubilaciones.

Como antecedente, es importante recordar que desde el año de 1991 a la fecha, se han aprobado reformas que buscan limitar la deducción de los pagos de previsión social o limitar los ingresos exentos de los trabajadores, como fue la reforma en la que se otorgaba un subsidio contra el Impuesto Sobre la Renta (ISR) a cargo de los trabajadores, en la cual el subsidio se determinaba dividendo la suma de todos los conceptos que representaban ingresos gravables para los trabajadores entre el total de las erogaciones efectuadas por la empresa, por cualquier concepto relacionado con la prestación de servicios personales subordinados, incluyendo entre otras, las de previsión social, aportaciones al INFONAVIT, las cuotas del Instituto Mexicano del Seguro Social (IMSS), etc.; con ello, en la medida que los ingresos gravables representaban un porcentaje menor a 30% del total de las erogaciones, no se tenía derecho a ese subsidio.

Considero que la previsión social se estableció con la finalidad de garantizar el bienestar para otorgar mayores beneficios a los trabajadores; de hecho, en su momento, en la exposición de motivos así se estableció en la Ley del Impuesto Sobre la Renta (LISR); además, se establecieron reglas claras con topes para otorgar estos beneficio a los trabajadores, por lo que no entendemos por qué limitar la deducción a las empresas por otorgar estos beneficios.

Más aún, valdría la pena preguntarnos, si las propuestas de las nuevas leyes: de Pensión Universal, de Seguro de Desempleo, así como el Decreto por el que se otorgan estímulos para promover la incorporación a la seguridad social, publicado en el Diario Oficial de la Federación (DOF) del 8 de abril de 2014, el gobierno busca otorgar estos mismos beneficios sociales, garantizar a los trabajadores y beneficiarios el derecho a la salud, la asistencia médica, la protección de los medios de subsistencia y los servicios sociales necesarios para el bienestar individual y colectivo. En este sentido, si las empresas persiguen ese fin, que es otorgar previsión social para los trabajadores y sus beneficiarios, por qué castigarlas con la no deducibilidad. La única respuesta es porque es una reforma recaudatoria orientada a generar los recursos necesarios para que el gobierno logre sus objetivos, sin importar castigar a los patrones, quienes son los que generan los empleos. Otra pregunta que podríamos hacer, es que si en algunos años más, con otros objetivos, las autoridades no castigarán de nuevo a las empresas con la no deducibilidad por no existir simetría.

SIMETRÍA FISCAL

En la exposición de motivos se menciona el tema de simetría fiscal, y se establece que este principio se cumple cuando cada deducción que aplique el contribuyente que realiza el gasto, le corresponde la acumulación equivalente de ingreso por parte de quien recibe el pago. Este principio se vulnera cuando se permite a un contribuyente deducir sus gastos y se exenta a quien recibe el ingreso.

La simetría fiscal protege los intereses tanto del erario como de los contribuyentes, toda vez que en la medida en que no existan desviaciones de la misma se evita la introducción de distorsiones adicionales al marco tributario que busquen recuperar las pérdidas recaudatorias existentes que se ocasionan, como es el caso de la exención de un concepto de ingreso.

Antes de esta reforma, la LISR permitía que el empleador efectuara la deducción de los diversos conceptos remunerativos que les entrega a sus empleados, independientemente de que estos no se encontraran gravados a nivel del trabajador.

Sin embargo, al ser un tratamiento fiscal asimétrico y que resultan perjudiciales para la recaudación, se propone acotar la deducción de las erogaciones por remuneraciones que a su vez sean ingresos para el trabajador considerados total o parcialmente exentos por la ley.

En consecuencia, se establece que no serán deducibles estos gastos hasta 53 o 47% de las remuneraciones exentas otorgadas al trabajador. Este porcentaje, de acuerdo a la exposición de motivos tiene relación entre la tasa del Impuesto Especial a Tasa Única (IETU), que se deroga, y la tasa del ISR empresarial; este porcentaje, de acuerdo con la propuesta original era de 59%, con esta medida se recupera la base gravable y se reduce la asimetría fiscal (tasa IETU 17.5% entre la tasa ISR 30%= 0.5833).

Esta reforma resulta muy criticable, ya que de acuerdo con la exposición de motivos comentada, busca generar un efecto de simetría por la desaparición del IETU; además, es importante destacar que resulta injusta, ya que muchos contribuyentes fueron causantes del ISR y no del IETU, por lo que no deberían verse afectados por la no deducibilidad.

Asimismo, en forma incongruente, en la LISR en vigor a partir del 1 de enero de 2014, se incluyó una serie de medidas contrarias a la simetría fiscal que, el Ejecutivo Federal mencionó en diferentes párrafos de la exposición de motivos de la reforma fiscal 2014; entre ellas se pueden citar las siguientes:

- Deducibilidad parcial (solo 8.5%) de consumos en restaurantes, en donde el prestador del servicio debe acumular 100 % del ingreso.

- Deducibilidad parcial de automóviles (solo hasta $130,000.00), en este caso el vendedor del automóvil debe acumular 100 % del ingreso

En resumen, la LISR, en ciertos rubros consideró la simetría fiscal, como es el caso de la limitante de la deducibilidad de los ingresos exentos obtenidos por trabajadores y, en otros, como los antes comentados se apartó totalmente, en un afán recaudatorio, de dicha simetría.

LIMITACIÓN EN LA DEDU CCIÓN DE ALGUNAS PARTIDAS DE LA NÓMINA EXENTAS

Una de las medidas que mayor afectación tendrán en las empresas es la que contiene la nueva ley sobre la limitante a la deducción de las erogaciones realizadas en favor de los trabajadores cuando estas erogaciones representen ingresos exentos para los trabajadores, este limitante puede ser de 47%, mismo que podrá incrementarse a 53% cuando las prestaciones otorgadas en el ejercicio no disminuyan respecto de las otorgadas en el ejercicio fiscal anterior.

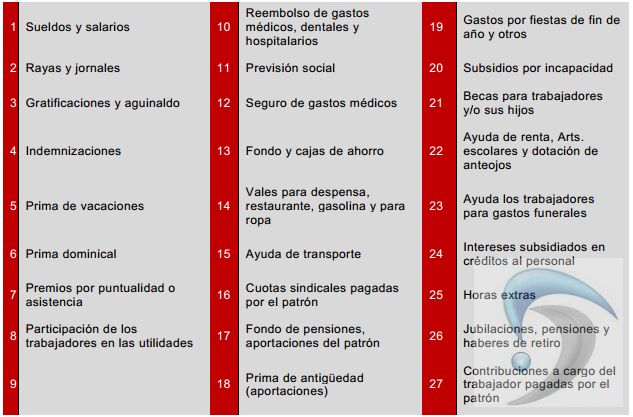

Es importante considerar que esta limitante se hace a conceptos cuyo pago para los patrones resultan obligatorios, de acuerdo con la Ley Federal del Trabajo, como sería el caso del tiempo extraordinario, la gratificación anual, las indemnizaciones, por mencionar algunos, y no existe un mecanismo para eliminarlos o modificar la forma de pago; además, por ministerio de la LISR, una parte de estos pagos están exentos, es decir, no es una prestación que el patrón otorga y pueda evitar.

También existen algunas prestaciones que se tiene establecidas en los contratos colectivos, y que si están exentos es con base en las reglas que se establecieron en la LISR, por ejemplo, los fondos de ahorro y la previsión social, que en la medida que se cumplan con los topes establecidos y requisitos de generalidad son deducibles, y no pueden eliminarse por estar establecidos en los mencionados contratos. Inclusive en los conceptos de ingresos exentos para el trabajador pueden comprender ingresos por viáticos, primas de seguros de vida y de gastos médicos.

CUOTAS OBRERAS PAGADAS POR EL PATRÓN

También fueron afectadas con la reforma, la deducción de las cuotas pagadas por los patrones al IMSS, cuando estas sean a cargo de los trabajadores; en este caso, las cuotas no serán 100% deducibles.

APORTACIONES A FONDOS DE PENSIONES Y JUBILACIONES

Otro aspecto a mencionar es que con el propósito de cumplir con una política de responsabilidad social, algunas empresas establecieron como prestación, la constitución de fondos para el pago pensiones y jubilaciones de sus empleados, sin embargo, también con la reforma están limitando las aportaciones a los fondos, ya que solo serán deducibles 47% de las aportaciones, sin establecer algún mecanismo para deducir los pagos que al momento de efectuarlos estarían gravados, lo cual resulta inequitativo.

DETERMINACIÓN DEL FACTOR

Resulta cuestionable que no se haya establecido en la ley un procedimiento para que los patrones determinen si les resulta aplicable el factor de 0.47 o 0.53 para la deducibilidad de los pagos; además, si esta medición de las modificaciones de las prestaciones debe hacerse tomado en consideración a los trabajadores de forma individual o mediante la determinación de un promedio ponderado, o comparando el total del monto erogado en cada ejercicio.

Mediante la regla miscelánea 1.3.3.1.16 para el ejercicio fiscal 2014 publicada en el DOF del 30 de diciembre de 2013, se establece un procedimiento para cuantificar el mencionado factor:

- Se obtendrá el cociente que resulte de dividir el total de las remuneraciones y demás prestaciones pagadas por el contribuyente a sus trabajadores y que, a su vez, son ingresos exentos para efectos de la determinación del ISR de estos últimos, efectuadas en el ejercicio, entre el total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores.

- Se obtendrá el cociente que resulte de dividir el total de las remuneraciones y demás prestaciones pagadas por el contribuyente a sus trabajadores y que, a su vez, son ingresos exentos para efectos de la determinación del ISR de éstos últimos, efectuadas en el ejercicio inmediato anterior, entre el total de las remuneraciones y prestaciones pagadas por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior.

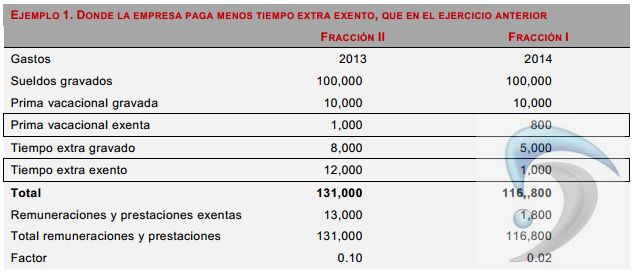

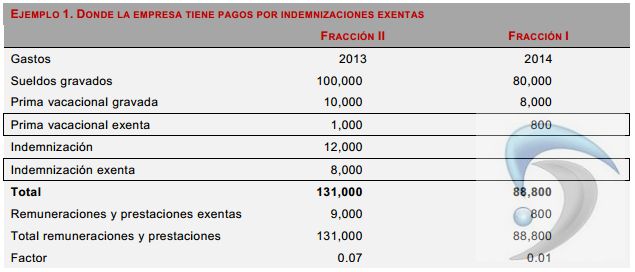

Cuando el cociente determinado conforme a la Fracc. I de esta regla sea menor que el cociente que resulte conforme a la Fracc. II, se entenderá que hubo una disminución de las prestaciones otorgadas por el contribuyente a favor de los trabajadores que, a su vez, sean ingresos exentos del ISR para dichos trabajadores y por las cuales no podrá deducirse 53% de los pagos que sean ingresos exentos para el trabajador.

Para determinar el cociente señalado en las Fraccs. I y II de esta regla, se considerarán, entre otros, las siguientes erogaciones:

A manera de ejemplificar los efectos de la regla, se muestran los siguientes cuadros:

En estos ejemplos se tiene una disminución del factor; por lo anterior, se limita la deducción a 47% por los pagos que son ingresos exentos a los trabajadores, en lugar de deducir 53%.

Como podrá observarse, con la regla comentada este procedimiento resulta incorrecto para su determinación, ya que al incluir conceptos tales como el tiempo extra exento, las indemnizaciones exentas, la PTU, etc., estos podrían tenerse en un año y en otro no, ya que se presentan o generan por necesidades particulares del negocio y no porque se estén disminuyendo las prestaciones de los trabajadores, en estos casos el factor resulta menor. En la mencionada regla se incluyen conceptos de ingresos exentos para el trabajador como son, premios por puntualidad o asistencia, PTU, primas de seguros de vida, seguros de gastos médicos, inclusive se puede interpretar que debemos incluir los ingresos por viáticos, lo cual a todas luces sería improcedente.

Inclusive en el caso de la PTU es una partida no deducible de acuerdo con la Fracc. XXVI del Art. 28 de la LISR, es decir, no se debe aplicar la limitante contenida en la Fracc. XXX del mencionado artículo, ya que es una partida que se disminuye a los ingresos acumulables, de acuerdo con el Art. 9 de la LISR, así como el caso de los premios por puntualidad que son ingresos gravados.

OTRAS CONSIDERACIONES

La no deducibilidad de estas partidas podría afectar la determinación de la Cuenta de Utilidad Fiscal Neta (CUFIN); en consecuencia, afectará los pagos por dividendos y el costo de venta de las acciones. Es decir, estos gastos “no deducibles” no deben afectar a la CUFIN.

Cabe mencionar que para efectos de la determinación de la PTU, el Legislador reconoció la deducción de 100% de los ingresos exentos de la nómina; sin embargo, en el caso de la no deducibilidad de los de las aportaciones a fondos de pensiones y jubilaciones, no se reconoció la deducción de esta partida.

ASPECTOS LEGALES

Es importante comentar que el pasado 25 de marzo, el Poder Judicial de la Federación, por medio de la sentencia dictada por la titular del Juzgado Primero de Distrito en Materia Administrativa del Primer Circuito, se pronunció por primera ocasión en relación con la constitucionalidad de los límites a ciertas deducciones empresariales establecidas en la nueva LISR, otorgando el amparo y protección de la Justicia Federal.

Lo que se estableció es que los límites determinados a la deducción de los conceptos que sean ingresos parcial o totalmente exentos para los trabajadores, así como la deducción de las cuotas obreras pagadas por el patrón, resultan violatorias del principio de proporcionalidad tributaria, establecido en la Fracc. IV del Art. 31 Constitucional, al determinar que se trata de una limitación injustificada a una deducción de la denominadas “estructurales”, por corresponder a erogaciones que se consideran indispensables para la generación de ingresos de las empresas, como acontece con los pagos que se realizan a los trabajadores por sus servicios prestados al patrón, considero que esta resolución es muy acertada, pues cabe mencionar que hay más de siete mil amparos que disputan varias de las disposiciones de la reforma, a los cuales “les dan una probabilidad considerable de éxito”.

La Suprema Corte dio entrada a siete amparos de empresas que impugnaron la limitación para deducir prestaciones que pagan a sus trabajadores, prevista en el Art. 28, Fracc. XXX de la LISR, que es la reforma más cuestionada y que podría ser más vulnerable ante el Poder Judicial, los siete expedientes serán suficientes para que la Corte integre jurisprudencia sobre el Art. 28, Fracc. XXX.

CONCLUSIÓN

Las leyes fiscales requieren de un nuevo replanteamiento para evitar que afecten el crecimiento económico; desafortunadamente, hoy por hoy, la economía mexicana está siendo impactada por los cambios al sistema impositivo, además de ir en contra de los propósitos de buscar la generación de empleos que lleven a fortalecer la recaudación y que estimulen la inversión y el consumo en el mercado interno.

En marzo de este año, la tasa de desempleo en México fue de 5.1%, la cuarta más baja entre los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE); por lo anterior, nos preguntamos por qué incorporar en la ley, diversas disposiciones que inhiben el fomento de empleos.

Por último, si se buscaba una simetría fiscal, se hubiera establecido, simplemente, que el trabajador considerara esos pagos como ingresos gravables, sobre todo que estos ingresos están exentos por disposición de la LISR; además, como ya se comentó, año tras año las reformas buscan afectar estos gastos y, desafortunadamente, el Congreso aprueba estas disposiciones sin analizar los efectos y perjuicios que tienen para los patrones y para la economía. Asimismo, estas reformas se aprueban de tal forma, que no se quiere correr el riesgo político de gravar a los trabajadores.

gracias, por compartirlo,

me es de mucha ayuda la información.

gracias mil.