Deducciones personales de las personas fisicas en la declaracion anual de 2014 en adelante.

Todas las personas fisicas pueden realizar deducciones en su declaracion anual, especialmente los asalariados ya que al aplicar las deducciones personales en la declaracion anual, les da saldo a favor que pueden recuperar de manera muy sencilla.

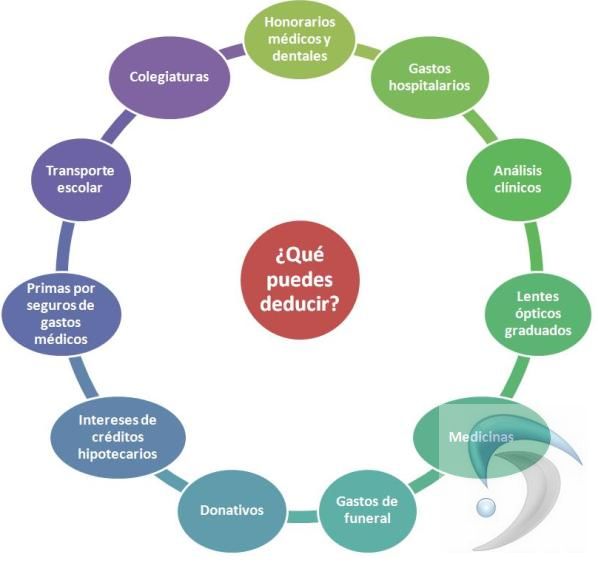

Las personas fisicas podran deducir en la declaracion anual para 2014 , bajo el concepto de deducciones personales, lo siguiente:

- Gastos medicos, dentales y hospitalarios.

- Gastos Funerales

- Donativos

- Intereses reales por creditos hipotecarios

- Aportaciones complementarias de retiro

- Primas de seguros de gastos medicos

- Gastos de transporte escolar

- Pagos efectuados por impuesto local sobre sueldos y salarios.

Cada concepto de deduccion personal tiene limitantes, sin embargo a partir de 2014 existen restricciones en cuanto al monto total de las deducciones personales.

El monto total maximo a deducir de acuerdo al articulo 151 de la ley del ISR exceptuando los donativos, es de el 10% de los ingresos del contribuyente o 4 salarios minimos generales del area geografica del contribuyente, el que resulte menor

Zona A: 98,243.40

Zona B: 93,104.20

.

Gastos medicos, dentales y hospitalarios

Se podran deducir los gastos medicos, del contribuyente, su conyugue o concubino, sus descendientes o ascendientes en linea recta( abuelos, padres hijos y nietos), siempre que estas personas no obtengan ingresos por mas de un salario minimo general del area geografica elevado al año.

- Zona “A”: $24,560.85 y

- Zona “B”: $23,276.05.

Bajo el concepto de gastos medicos se incluyen :

- Honorarios Medicos

- Honorarios Dentales

- Gastos Hospitalarios

- Compra de Aparatos para el restablecimiento o rehabilitacion del paciente

- Renta de aparatos para la rehabilitacion o restablecimiento del paciente

- Medicamentos que se incluyan en la hospitalizacion

- Honorarios a enfermeras

- Honorarios por Analisis

- Estudios clinicos

- Protesis

- Lentes opticos graduados para corregir defectos visuales

Es importante señalar que existen restricciones para estas deducciones,

En el caso de los medicamentos unicamente cuando sea como parte de los gastos de hospitalizacion.

Para los lentes, la deduccion maxima es de $2,500.00 por cada una de las personas( abuelos, padres, hijos y nietos), en el comprobante fiscal se debe incluir las caracteristicas de dichos lentes o contar con el diagnostico del especialista.

El comprobante debe de señalar que quien presta el servicio cuenta con titulo profesional de medico o cirujano dentista.

El pago de estas deducciones personales se debe de realizar con:

- Cheque nominativo

- Transferencias electronicas

- Tarjeta de Credito

- Tarjeta de Debito

- Tarjeta de servicios.

Gastos de Funerales

Tambien se puede deducir los gastos por funerales, estos gastos tienen la limitante de un salario minino general del area geografica elevado al año:

- Zona “A”: $24,560.85

- Zona “B”: $23,276.05

Puede realizarse el pago en efectivo, y debe de ser para :

- el conyugue o concubino

- los ascendientes

- los descendientes

Donativos no onerosos ni remunerativos

Estos donativos deben ser realizados en los siguientes casos:

- A la Federación

- A las entidades federativas

- A los municipios,

- A los organismos descentralizados que tributen conforme al Título III de la Ley,

- A los organismos internacionales siempre que sus fines, correspondan a actividades que pueden obtener autorización para recibir donativos deducibles de impuestos.

- A las entidades a las que se refiere el sexto párrafo del artículo 82 de la Ley.

- A las entidades a que se refieren los artículos 79, fracción XIX y 82 de la Ley.

- A las personas morales a las que se refieren las fracciones VI, X, XI, XX y XXV del artículo 79 de la Ley

- A las asociaciones y sociedades civiles que otorguen becas y cumplan con los requisitos del artículo 83 de la Ley.

- A programas de escuela empresa.

Restricciones

Tratandose de donativos a escuelas, estas deben de tener reconocimiento oficial y se destienen a la adquisicion de bienes de inversion, investigacion cientifica, desarrollo de tecnoogia y gastos de administracion.

El monto maximo de donativos, no debe de exceder del 7% de los ingresos acumulables del ejercicio inmediato anterior.

Si el donativo es a la federacion, entidades federativas, municipios y organismos descentralizados, el monto maximo del donativo a deducir, no puede exceder del 4% de los ingresos acumulables.

Intereses reales efectivamente pagados por casa habitacion

Una mas de las opciones para deducir en la declaracion anual, como deducciones personales , son los intereses reales efectivamente pagados en el ejercicio, por creditos hipotecarios , para la adquisicion de Casa habitacion, siempre y cuando no excedan de un setecientos cincuenta mil UDIS.

- Debe ser contratado con una institucion integrante del sistema financiero

- Puede ser pagado en efctivo

Aportaciones complementarias de retiro

Estas apostaciones debe de ser realizadas directamente en:

- La subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro para el Retiro

- Las cuentas de planes personales de retiro, así como

- Las aportaciones voluntarias realizadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso dichas aportaciones cumplan con los requisitos de permanencia igual a los de los planes de retiro

El monto de la deducción a que se refiere esta fracción será de hasta el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan del equivalente a cinco salarios mínimos generales del área geográfica del contribuyente elevados al año.

Se consideran planes personales de retiro, aquellas cuentas o canales de inversión, que se establezcan con el único fin de recibir y administrar recursos destinados exclusivamente para ser utilizados cuando el titular llegue a la edad de 65 años o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, siempre que sean administrados en cuentas individualizadas por:

- Instituciones de seguros,

- Instituciones de crédito,

- Casas de bolsa,

- Administradoras de fondos para el retiro o

- Sociedades operadoras de sociedades de inversión con autorización para operar en el país, y siempre que obtengan autorización previa del Servicio de Administración Tributaria.

Cuando los recursos invertidos en estas cuentas, así como los rendimientos que ellos generen, se retiren antes de que se cumplan los requisitos establecidos, el retiro se considerará ingreso acumulable

En el caso de fallecimiento del titular del plan personal de retiro, el beneficiario designado o el heredero, estarán obligados a acumular a sus demás ingresos del ejercicio, los retiros que efectúe de la cuenta o canales de inversión, según sea el caso.

Primas de seguros por gastos medicos

Otras de las deducciones personales que podemos aplicar en la declaración anual, son las primas por seguros de gastos médicos, ya sea complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre y cuando que el beneficiario sea:

- El propio contribuyente,

- Su cónyuge o la persona con quien vive en concubinato, o

- Sus ascendientes o descendientes, en línea recta.

Hay que considerar que los adoptados se consideran como descendientes en línea recta, de acuerdo al articulo 120-A del reglamento de la ley del Impuesto sobre la renta

“Artículo 120-A. Para los efectos de la Ley y de este Reglamento, los adoptados se consideran como descendientes en línea recta del adoptante y de los ascendientes de éste”

Asimismo se consideran deducibles las primas pagadas por los seguros de salud, cuya parte preventiva cubra únicamente los pagos y gastos a que se refieren el articulo 151 fraccion I, es decir todo lo que se refiere a gastos medicos.

Gastos destinados a transportacion escolar

Los gastos destiandos a la transportacion escolar de los descendientes en linea recta, siempre y cuando esta sea obligatoria.

El pago debe ser realizado mediante

- Cheque nominativo

- Transferencias electronicas

- Tarjeta de Credito

- Tarjeta de Debito

- Tarjeta de servicios.

Pagos efectuados por impuesto local sobre sueldos y salarios.

Los pagos efectuados por concepto del impuesto local sobre ingresos por salarios y en general por la prestación de un servicio personal subordinado, siempre que la tasa de dicho impuesto no exceda del 5%.

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

- Los pagos por honorarios médicos y dentales, así como los gastos hospitalarios, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o descendientes en línea recta, siempre que dichas personas no perciban durante el año de calendario ingresos en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año, y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el párrafo anterior, cuando las mismas se efectúen en poblaciones o en zonas rurales sin servicios financieros.

- Los gastos de funerales en la parte en que no excedan del salario mínimo general del área geográfica del contribuyente elevado al año, efectuados para las personas señaladas en la fracción que antecede.

III. Los donativos no onerosos ni remunerativos, que satisfagan los requisitos previstos en esta Ley y en las reglas generales que para el efecto establezca el Servicio de Administración Tributaria y que se otorguen en los siguientes casos:

- a) A la Federación, a las entidades federativas o los municipios, a sus organismos descentralizados que tributen conforme al Título III de la presente Ley, así como a los organismos internacionales de los que México sea miembro de pleno derecho, siempre que los fines para los que fueron creados, correspondan a las actividades por las que se puede obtener autorización para recibir donativos deducibles de impuestos.

- b) A las entidades a las que se refiere el sexto párrafo del artículo 82 de esta Ley.

- c) A las entidades a que se refieren los artículos 79, fracción XIX y 82 de esta Ley.

- d) A las personas morales a las que se refieren las fracciones VI, X, XI, XX y XXV del artículo 79 de esta Ley y que cumplan con los requisitos establecidos en el artículo 82 de la misma Ley.

- e) A las asociaciones y sociedades civiles que otorguen becas y cumplan con los requisitos del artículo 83 de esta Ley.

- f) A programas de escuela empresa.

El Servicio de Administración Tributaria publicará en el Diario Oficial de la Federación y dará a conocer en su página electrónica de Internet los datos de las instituciones a que se refieren los incisos b), c), d) y e) de esta fracción que reúnan los requisitos antes señalados.

Tratándose de donativos otorgados a instituciones de enseñanza serán deducibles siempre que sean establecimientos públicos o de propiedad de particulares que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación, se destinen a la adquisición de bienes de inversión, a la investigación científica o desarrollo de tecnología, así como a gastos de administración hasta por el monto, en este último caso, que señale el Reglamento de esta Ley; se trate de donaciones no onerosas ni remunerativas, conforme a las reglas generales que al efecto determine la Secretaría de Educación Pública, y dichas instituciones no hayan distribuido remanentes a sus socios o integrantes en los últimos cinco años.

El monto total de los donativos a que se refiere esta fracción será deducible hasta por una cantidad que no exceda del 7% de los ingresos acumulables que sirvan de base para calcular el impuesto sobre la renta a cargo del contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción, antes de aplicar las deducciones a que se refiere el presente artículo. Cuando se realicen donativos a favor de la Federación, de las entidades federativas, de los municipios, o de sus organismos descentralizados, el monto deducible no podrá exceder del 4% de los ingresos acumulables a que se refiere este párrafo, sin que en ningún caso el límite de la deducción tratándose de estos donativos, y de los realizados a donatarias autorizadas distintas, exceda del 7% citado.

Cuando se otorguen donativos entre partes relacionadas, la donataria no podrá contratar con su parte relacionada que le efectúo el donativo, la prestación de servicios, la enajenación, o el otorgamiento del uso o goce temporal de bienes. En caso contrario, el donante deberá considerar el monto de la deducción efectuada por el donativo correspondiente como un ingreso acumulable para efectos del cálculo del impuesto sobre la renta, actualizado desde la fecha en que se aplicó la deducción y hasta el momento en que se lleve a cabo su acumulación.

- Los intereses reales efectivamente pagados en el ejercicio por créditos hipotecarios destinados a la adquisición de su casa habitación contratados con las instituciones integrantes del sistema financiero, siempre que el monto total de los créditos otorgados por dicho inmueble no exceda de setecientas cincuenta mil unidades de inversión. Para estos efectos, se considerarán como intereses reales el monto en el que los intereses efectivamente pagados en el ejercicio excedan al ajuste anual por inflación del mismo ejercicio y se determinará aplicando en lo conducente lo dispuesto en el tercer párrafo del artículo 134 de esta Ley, por el periodo que corresponda.

Los integrantes del sistema financiero, a que se refiere el párrafo anterior, deberán expedir comprobante fiscal en el que conste el monto del interés real pagado por el contribuyente en el ejercicio de que se trate, en los términos que se establezca en las reglas que al efecto expida el Servicio de Administración Tributaria.

- Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro para el Retiro o a las cuentas de planes personales de retiro, así como las aportaciones voluntarias realizadas a la subcuenta de aportaciones voluntarias, siempre que en este último caso dichas aportaciones cumplan con los requisitos de permanencia establecidos para los planes de retiro conforme al segundo párrafo de esta fracción. El monto de la deducción a que se refiere esta fracción será de hasta el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan del equivalente a cinco salarios mínimos generales del área geográfica del contribuyente elevados al año.

Para los efectos del párrafo anterior, se consideran planes personales de retiro, aquellas cuentas o canales de inversión, que se establezcan con el único fin de recibir y administrar recursos destinados exclusivamente para ser utilizados cuando el titular llegue a la edad de 65 años o en los casos de invalidez o incapacidad del titular para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, siempre que sean administrados en cuentas individualizadas por instituciones de seguros, instituciones de crédito, casas de bolsa, administradoras de fondos para el retiro o sociedades operadoras de sociedades de inversión con autorización para operar en el país, y siempre que obtengan autorización previa del Servicio de Administración Tributaria.

Cuando los recursos invertidos en las subcuentas de aportaciones complementarias de retiro, en las subcuentas de aportaciones voluntarias o en los planes personales de retiro, así como los rendimientos que ellos generen, se retiren antes de que se cumplan los requisitos establecidos en esta fracción, el retiro se considerará ingreso acumulable en los términos del Capítulo IX de este Título.

En el caso de fallecimiento del titular del plan personal de retiro, el beneficiario designado o el heredero, estarán obligados a acumular a sus demás ingresos del ejercicio, los retiros que efectúe de la cuenta o canales de inversión, según sea el caso.

- Las primas por seguros de gastos médicos, complementarios o independientes de los servicios de salud proporcionados por instituciones públicas de seguridad social, siempre que el beneficiario sea el propio contribuyente, su cónyuge o la persona con quien vive en concubinato, o sus ascendientes o descendientes, en línea recta.

VII. Los gastos destinados a la transportación escolar de los descendientes en línea recta cuando ésta sea obligatoria en los términos de las disposiciones jurídicas del área donde la escuela se encuentre ubicada o cuando para todos los alumnos se incluya dicho gasto en la colegiatura. Para estos efectos, se deberá separar en el comprobante el monto que corresponda por concepto de transportación escolar y se efectúen mediante cheque nominativo del contribuyente, transferencias electrónicas de fondos, desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México o mediante tarjeta de crédito, de débito, o de servicios.

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el párrafo anterior, cuando las mismas se efectúen en poblaciones o en zonas rurales sin servicios financieros.

VIII. Los pagos efectuados por concepto del impuesto local sobre ingresos por salarios y en general por la prestación de un servicio personal subordinado, siempre que la tasa de dicho impuesto no exceda del 5%.

Para determinar el área geográfica del contribuyente se atenderá al lugar donde se encuentre su casa habitación al 31 de diciembre del año de que se trate. Las personas que a la fecha citada tengan su domicilio fuera del territorio nacional, atenderán al área geográfica correspondiente al Distrito Federal.

Para que procedan las deducciones a que se refieren las fracciones I y II que anteceden, se deberá acreditar mediante comprobantes fiscales, que las cantidades correspondientes fueron efectivamente pagadas en el año de calendario de que se trate a instituciones o personas residentes en el país. Si el contribuyente recupera parte de dichas cantidades, únicamente deducirá la diferencia no recuperada.

Los requisitos de las deducciones establecidas en el Capítulo X de este Título no son aplicables a las deducciones personales a que se refiere este artículo.

El monto total de las deducciones que podrán efectuar los contribuyentes en los términos de este artículo y del artículo 185, no podrá exceder de la cantidad que resulte menor entre cuatro salarios mínimos generales elevados al año del área geográfica del contribuyente, o del 10% del total de los ingresos del contribuyente, incluyendo aquéllos por los que no se pague el impuesto. Lo dispuesto en este párrafo, no será aplicable tratándose de los donativos a que se refiere la fracción III de este artículo.

GRACIAS POR LA INFORMACIÓN Y COMO SIEMPRE A LA VANGUARDIA

Gracias por la visita Julio 🙂

MUCHAS GRACIAS POR LAS APORTACIONES QUE SIEMPRE ESTAN AL DÍA

sALUDOS Y QUE TENGAS UN EXCELENTE DÍA

A ti Carlos por visitarnos.

muy oportuna la información, gracias

Muchas gracias a tu Antonio

Gracias por la información, buena tarde.

Gracias a tu Paulina por la visita.

Hola. Cómo sería el tratamiento a seguir en el caso de pagar Colegiaturas, para poder ingresarlas como deducción en la declaración?.

Magaly,

Las colegiaturas son independientes de las deducciones personales, estas son por medio de un decreto de beneficios fiscales.

Creo q los pagos de las colegiaturas son independientes del límite establecido por la autoridad para poder deducir en 2014, ya que la deducción de las colegiaturas es por decreto.

Bien señalado Arturo 🙂

Soy trabajadora asalariada mi empresa que es un colegio me envía la constancia de retención de salarios, percibo una cierta cantidad superior a la que marca la ley, mi pregunta es si debo hacer declaración anual, ya que esto ha pasado desde hace tres años y yo no he hecho ninguna declaración, estoy desconectada de la parte fiscal, que debo hacer/ si se pudiera contestar directo a mi correo o según su decisión.

Hola Elvia,

Pues depende, si obtienes ingresos superiores a 400 mil, estas obligada a realizar tu declaracion anual, si no rebasas ese monto pues no es necesario.

Ahora bien si, tienes deducciones personales o pagas colegiaturas, es posible que te convenga realizar tu declaracion anual, para obtener devolucion de isr.

Saludos!

Hola , muchas gracias por la información, aunado a esto tengo una duda si me pudieras ayudar, yo adquirí unos lentes para mi hijo, solicite la factura de dicha compra y en el concepto solo ponen servicio de optica, vien sin iva desglosado y yo pague con tarjeta de credito en 2 pagos y solo viene como forma de pago no indentificado, me servira dicho gasto para deducirlo? ahora tengo que cambiar de nueva cuenta los lentes ya que cambiaron la graduación, se puede de nuevo meter el gasto?, aclaro que la optica donde hice los primeros lentes es una asociacion civil

Hola Ana Maria,

Si puedes deducir lo de tu hijo, ten como respaldo de la factura el examen de la vista o diagnostico.

En cuanto al pago conserva el voucher de pago con tarjeta o el estado de cuenta, con eso acreditarias el medio de pago.

Ahora bien si te refieres a cambiar la graduacion de los lentes de tu hijo y deducirlo, pues todo depende, ya que la ley unicamente permite deducir un maximo de 2,500 por integrante de familia en lo que se refiere a lentes, en este caso el monto maximo por los lentes de tu hijo que podrias deducir es de 2500.

Hola Robert buen día se me olvido preguntar al respecto de las aportaciones voluntarias, yo hago aportaciones al ahorro solidario del 1% sirve tambien como deduccion? en mi recibo de nomina me aparece una minima cantidad 41.48 como importe exento, en caso de, esa seria mi cantidad a declarar.

hoy nos llegó un correo donde nos solicitan en caso de nosotros hacer la declaración anual tenemos que avisar mediante un escrito, yo el año pasado declare ya que tengo un credito hipotecario mas no avise a mi patron (gobierno) sino que cuando ingrese mis datos al sistema SAT me aparecían los datos de mis ingresos y solo agregue el importe de los intereses del credito, me dio ssaldo a favor, el patron me tiene que entregar mi constancia de sueldos y salarios (el declara esto antes ?) y yo debo de proceder con el resto?, asi como lo hice el año pasado o yo tengo que sacar las cuentas de todos mis ingresos y deducciones de nomina?

de antemano muchas gracias por tu información.

Las aportaciones que realizas deben ser a la cuenta de afore, no creo que el ahorro solidario sea lo mismo , ni cuente con los requisitos establecidos, no te recomendaria meter eso.

Si, tu patron te tiene que entregar tu constancia de sueldos y salarios despues del 15 de febrero de 2015, ya que es el plazo para que el informe de todos los pagos realizados a los trabajadores, y tu procedes con lo demas.

Hola Robert, para el caso de la obligación de pagar las deducciones personales como los honorarios médicos a través de cheque nominativo, ¿Es válido expedir un cheque a nombre del doctor que expide el comprobante fiscal, endosarlo y presentarlo a cobro? Lo anterior a efectos de comprobar que el pago salió de la cuenta del contribuyente.

Saludos

Hola Hugo,

Es riesgoso, ya que en el caso de que te pidan el estado de cuenta, es posible que en dicho estado de cuenta se note que se cobro en efectivo o que se deposito en otra cuenta.

Aunque el cobro en efectivo de un cheque nominativo no esta restringido por el articulo, en todo caso lo prudente seria sacar una copia del cheque.

Saludos!