Reglas del Programa de Condonacion de Adeudos Sat 2013

El Servicio de Administración tributaria ya publico en su pagina web el anteproyecto de Primera resolución de modificaciones a la Miscelánea Fiscal para 2013, y al mismo tiempo publico el apartado Ponte al corriente el cual están las reglas del programa de condonacion de adeudos del sat para 2013, el cual tiene su fundamento legal en el Articulo 3 de la Ley de Ingresos de la federación para 2013 que a continuación transcribimos:

TRANSITORIOS

Tercero. Se condona total o parcialmente los créditos fiscales consistentes en contribuciones federales cuya administración corresponda al Servicio de Administración Tributaria, cuotas compensatorias, actualizaciones y accesorios de ambas, así como las multas por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, que a continuación se indican, conforme a lo siguiente:

I. La condonación será acordada por la autoridad fiscal previa solicitud del contribuyente bajo los siguientes parámetros:

a) Tratándose de créditos fiscales consistentes en contribuciones federales, cuotas compensatorias y multas por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, causadas antes del 1o. de enero de 2007, la condonación será del 80 por ciento de la contribución, cuota compensatoria y multa por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, actualizadas, y el 100 por ciento de recargos, recargos por prórroga en términos del artículo 66-A del Código Fiscal de la Federación, multas y gastos de ejecución que deriven de ellos.Para gozar de esta condonación, la parte no condonada del crédito fiscal deberá ser pagada totalmente en una sola exhibición.

En el caso de que los contribuyentes a que se refiere el párrafo anterior, que hayan sido objeto de revisión por parte de las autoridades fiscales durante los ejercicios fiscales de 2009, 2010 y 2011, y se hubiera determinado que cumplieron correctamente con sus obligaciones fiscales, o bien, hayan pagado las omisiones determinadas y se encuentren al corriente en el cumplimiento de sus obligaciones fiscales, la condonación será del 100% de los créditos a que se refiere este inciso.

b) Tratándose de recargos y multas derivados de créditos fiscales respecto de cuotas compensatorias y contribuciones federales distintas a las que el contribuyente debió retener, trasladar o recaudar, así como las multas por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, que se hayan causado entre el 1o. de enero de 2007 y el 31 de diciembre de 2012 la condonación será del 100 por ciento. Para gozar de esta condonación, las contribuciones o cuotas compensatorias actualizadas deberán ser pagadas, en los casos aplicables, en su totalidad en una sola exhibición.

La condonación indicada en este artículo procederá tratándose de créditos fiscales determinados por la autoridad fiscal, así como por los autodeterminados por los contribuyentes, ya sea de forma espontánea o por corrección.

Para efectos de esta fracción, el contribuyente deberá presentar ante la Administración Local de Servicios al Contribuyente que le corresponda en razón de su domicilio fiscal, la solicitud y anexos que el Servicio de Administración Tributaria indique mediante reglas de carácter general.

II. En caso de créditos fiscales diferidos o que estén siendo pagados a plazo en los términos del artículo 66 del Código Fiscal de la Federación, la condonación procederá por el saldo pendiente de liquidar, ajustándose a las reglas establecidas en los incisos a) y b) de la fracción anterior.

III. La condonación de los créditos fiscales a que se refiere la fracción I de este artículo también procederá aun y cuando dichos créditos fiscales hayan sido objeto de impugnación por parte del contribuyente, sea ante las autoridades administrativas o jurisdiccionales, siempre que a la fecha de presentación de la solicitud de condonación, el procedimiento de impugnación respectivo haya quedado concluido mediante resolución firme, o bien, de no haber concluido, el contribuyente acompañe a la solicitud el acuse de presentación de la solicitud de desistimiento a dichos medios de defensa ante las autoridades competentes.

IV. No se podrán condonar créditos fiscales pagados y en ningún caso la condonación a que se refiere este artículo dará lugar a devolución, compensación, acreditamiento o saldo a favor alguno.

V. No se condonarán adeudos fiscales derivados de infracciones por las cuales exista sentencia condenatoria en materia penal.

VI. Para efectos del pago de la parte de los créditos fiscales no condonados no se aceptará pago en especie, dación en pago ni compensación.

En el supuesto de que el contribuyente incumpla con su obligación de pago, la autoridad tendrá por no presentada la solicitud de condonación e iniciará de inmediato el procedimiento administrativo de ejecución.

VII. La solicitud de condonación a que se refiere el presente artículo no constituirá instancia y las resoluciones que dicte la autoridad fiscal al respecto, no podrán ser impugnadas por los medios de defensa.

VIII. La autoridad fiscal podrá suspender el procedimiento administrativo de ejecución, si así lo pide el interesado en el escrito de solicitud de condonación.

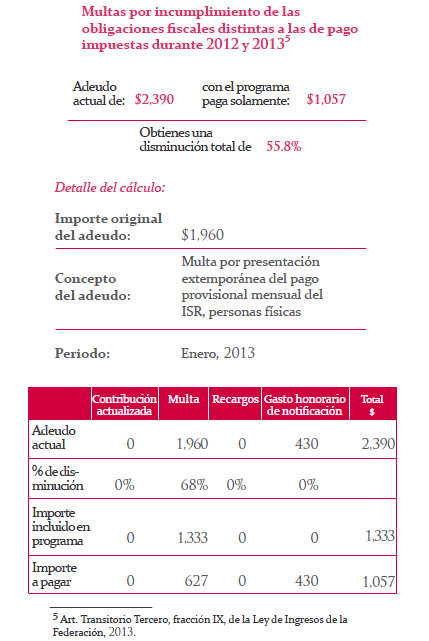

IX. Las multas impuestas durante el ejercicio fiscal de 2012 y 2013, por incumplimiento de las obligaciones fiscales federales distintas a las obligaciones de pago, con excepción de las impuestas por declarar pérdidas fiscales en exceso, serán reducidas en 60 por ciento siempre que sean pagadas dentro de los treinta días siguientes a su notificación.

X. Tratándose de créditos fiscales cuya administración corresponda a las entidades federativas en términos de los convenios de colaboración administrativa que éstas tengan celebrados con la Federación a través de la Secretaría de Hacienda y Crédito Público, la condonación a que se refiere este artículo será solicitada directamente ante la autoridad fiscal de la Entidad Federativa que corresponda, quien emitirá la resolución procedente con sujeción a lo dispuesto por este artículo y, en lo conducente, por las reglas de carácter general que expida el Servicio de Administración Tributaria.

El Servicio de Administración Tributaria emitirá las reglas necesarias para la aplicación de la condonación prevista en este artículo, mismas que se deberán publicar en el Diario Oficial de la Federación a más tardar en marzo de 2013.

La Secretaría de Hacienda y Crédito Público informará a más tardar el 31 de diciembre de 2013, a las Comisiones de Hacienda y Crédito Público del Congreso de la Unión, del ejercicio de las facultades otorgadas en los términos de este artículo.

Y recientemente en la primera resolución de modificaciones a la Resolucion miscelanea para 2013.

En qué consiste el programa de condonación de adeudos sat 2013

En obtener una disminución de hasta 100% de los adeudos fiscales, hayan sido determinados por la autoridad o autodeterminados. Los porcentajes varían dependiendo del concepto y año del ejercicio del adeudo.

Sólo necesitas:

- Contar con la Firma Electrónica Avanzada (Fiel).

- Pagar en una sola exhibición durante la vigencia de la línea de captura.

Preguntas frecuentes

¿Cómo se debe realizar el pago?

El pago debe realizarse en una sola exhibición, dentro de la vigencia de la línea de captura (generalmente de 10 días contados a partir de la fecha de en que se haya emitido).

¿En qué tiempo me estarán resolviendo si procede o no mi trámite?

La solicitud se resuelve en línea, de manera inmediata.

¿A partir de cuándo puedo solicitar una cita en las oficinas del SAT?

La solicitud se ingresa por Internet una vez que se publiquen las Reglas de Carácter General, sin embargo, si requieres alguna aclaración sobre los adeudos o el cálculo del importe a pagar, puedes programar por Internet una cita para acudir a las oficinas del SAT o bien, llama a Infosat al 01 800 46 36 728, opción 9 seguida de la opción 1.

¿Puedo hacer el trámite si estoy viviendo fuera de México?

Así es, ya que el trámite es por Internet y sólo requiere de contar con la Firma Electrónica Avanzada.

Actualmente estoy pagando un adeudo mediante pago en parcialidades ¿Puedo solicitar los beneficios de la Condonación sobre este adeudo?

Puedes solicitar la disminución sobre el saldo pendiente de pago. En este caso es necesario acudir a la oficina del SAT que corresponda a tu domicilio fiscal, donde determinarán tu saldo a pagar y podrán apoyarte para ingresar la solicitud por Internet.

¿Cuáles son las obligaciones distintas de pago a que hace referencia el programa?

Las relacionadas con el Registro Federal de Contribuyentes y a Declaraciones Informativas, por ejemplo:

– Las que derivan de la omisión en la presentación de sus declaraciones, o fuera de tiempo.

-Las impuestas por no haber solicitado la inscripción en el RFC cuando se esté obligado a ello o hacerlo extemporáneamente (salvo cuando la solicitud se presente de manera espontánea).

– Las impuestas por no presentar avisos de cambio de situación fiscal o por hacerlo extemporáneamente.

Por ejemplo: no dar aviso de cambio de domicilio fiscal, de aumento de obligaciones, de apertura de establecimientos, entre otros (salvo cuando se presenten en forma espontánea).

¿Qué hago si no estoy de acuerdo con los importes mostrados?

Para la validación de los importes o aclaraciones, es necesario acudir a la oficina del SAT que te corresponda, previa cita.

Qué pasa si tengo un crédito en controversia y quiero apegarme al programa?

En caso de solicitar tu adhesión al programa sobre créditos actualmente controvertidos deberás desistirte del juicio y adjuntar en la solicitud copia de la caratula del desistimiento.

Casos Prácticos del programa de Condonación de adeudos

Impuesto no propio de 2006 o anteriores

Condonación de Multas por incumplimientos de las obligaciones fiscales distintas a las de pago anteriores a 2007

Impuesto propio causado entre 2007 y 2012

Multa por incumplimiento de las obligaciones distintas a las de pago causadas entre 2007 y 2012

Multas por incumplimiento de las obligaciones fiscales distintas a las de pago impuestas durante 2012 y 2013

el comentario que puedo hacer al respecto, es agradecerles la informacion tan oportuna y profesional que ustdes nos hacen llegar por este medio

en verdad gracias por tan buenos comentarios y ejemplos quenos envian