Como se paga el Imss e Infonavit en el Regimen de Incorporacion Fiscal

ACCESO A LA SEGURIDAD SOCIAL Y AL INFONAVIT DE PATRONES Y TRABAJADORES DE CONTRIBUYENTES DEL RÉGIMEN DE INCORPORACIÓN FISCAL (RIF) ESTABLECIDO EN LA LEY DEL ISR

C.P.C. Héctor Salazar Cervantes

En la residencia del Poder Ejecutivo Federal en la Ciudad de México, el 7 de abril de 2014 el ejecutivo expide el “Decreto por el que se otorgan estímulos para promover la incorporación a la seguridad social” el cual es publicado en el Diario Oficial de la Federación

el 8 de abril de 2014 y entrará en vigor el 1 de Julio de 2014.

Exposición de Motivos

Las consideraciones que motivaron al Ejecutivo para la expedición y promulgación de dicho Decreto fueron las siguientes:

- El objetivo primordial de los sistemas de seguridad social que incluyen el derecho a la salud, asistencia médica, servicios sociales y otorgamiento de pensiones.

- El acceso de los trabajadores a sistemas de financiamiento para la obtención de créditos por adquisición, construcción, reparación o mejoras de vivienda y para el pago de pasivos adquiridos bajo estos conceptos y administrados por el INFONAVIT.

- Ampliar el acceso a la seguridad social mediante políticas que generen incentivos para la inscripción de los trabajadores e incrementar el crecimiento de la economía y la capacidad de financiamiento del Estado Mexicano con la finalidad de mejorar el bienestar de la población y reducir la pobreza de manera acelerada, ambas prioridades establecidas en el Plan de Desarrollo 2013-2018.

- Promover la incorporación de los negocios de nueva creación y de menor escala al régimen de seguridad social de manera que se fomente la creación de empresas en la formalidad de la esfera tributaria y de la seguridad social, a través de facilidades para el cumplimiento y actualización de sus obligaciones.

- La naturaleza transitoria del Régimen de Incorporación Fiscal (RIF) que condiciona sus beneficios graduales al cumplimiento permanente de las obligaciones tributarias y que pretende ampliar la base de contribuyentes y la recaudación e impulsar el crecimiento económico sostenido.

El otorgamiento del subsidio tiene como finalidad conforme a lo establecido en el texto del decreto el que un mayor número de mexicanos:

- Cuenten plenamente con las prestaciones del régimen obligatorio del seguro social

- Accedan al sistema de financiamiento que administra el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

- Mejoran su calidad de vida y sus oportunidades de bienestar e incrementar su capacidad productiva

Objeto del Subsidio:

Acceder a los servicios y prestaciones de la Ley del Seguro Social y la Ley del INFONAVIT

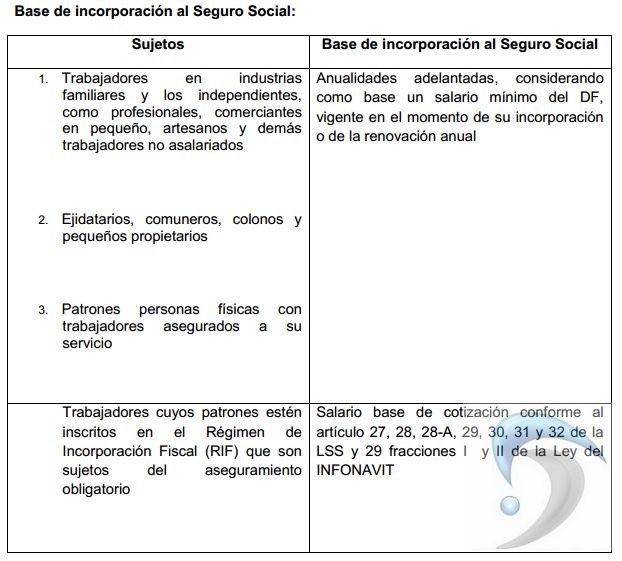

Sujetos del Subsidio:

- Trabajadores en industrias familiares y los independientes, como profesionales, comerciantes en pequeño, artesanos y demás trabajadores no asalariados

- Ejidatarios, comuneros, colonos y pequeños propietarios

- Patrones personas físicas con trabajadores asegurados a su servicio

- Trabajadores cuyos patrones estén inscritos en el Régimen de Incorporación Fiscal (RIF) que son sujetos del aseguramiento obligatorio

- Patrones personas físicas que tributaron en el Régimen de Pequeños Contribuyentes (REPECOS) de la Ley del Impuesto Sobre la Renta (LISR) vigente hasta el 31 de diciembre de 2013 y

- Trabajadores de patrones personas físicas que tributaron como REPECOS y que al 1 de julio de 2014 estén registrados ante el IMSS y el INFONAVIT y enteren las contribuciones de seguridad correspondientes.

Los sujetos del subsidio tendrán derecho a los seguros y prestaciones del régimen obligatorio del Seguro Social que corresponda a cada caso conforme a la Ley, así como a las prestaciones establecidas en la Ley del INFONAVIT.

Subsidio:

Aplicable al pago de contribuciones de seguridad social, determinado mediante un porcentaje sobre las cuotas obrero-patronales al IMSS y aportaciones al INFONAVIT a cargo del trabajador, del patrón persona física o del sujeto obligado, según corresponda, conforme a lo establecido en la siguiente tabla:

Los porcentajes se aplicarán considerando como el año de inicio del subsidio el año del alta o inscripción en el RIF, independientemente del mes de inscripciónSe considerará como límite superior del subsidio, las cuotas correspondientes a un salario base de cotización de hasta tres veces el salario mínimo general vigente en el Distrito Federal.

Durante el primer año de inscripción el subsidio se otorgará por la fracción de tiempo restante del ejercicio fiscal.

El pago de cuotas obrero patronales al IMSS y aportaciones al INFONAVIT según corresponda, se realizará de manera bimestral.

El importe del subsidio no se considerará ingreso acumulable para efectos del ISR y no dará derecho a la devolución o compensación.

Plazos de pago

Es importante señalar los plazos de como se paga el imss en el Rif, los pagos en el rif son bimestrales, tanto del imss como del infonavit

Sin embargo si no pagas a tiempo perderas el beneficio del subsidio

Requisitos para obtener el Subsidio:

- Presentar solicitud y obtener autorización de otorgamiento del subsidio

- Cumplir con los demás requisitos y obligaciones que señala la Ley del IMSS, la Ley del INFONAVIT, sus reglamentos y las disposiciones de carácter general que en su caso emitan el Consejo Técnico del IMSS y el Consejo de Administración del INFONAVIT

- Tributar en el régimen de incorporación fiscal señalado en la Ley del ISR

- No haber cotizado en el IMSS o aportado al INFONAVIT durante los 24 meses previos a la fecha de presentación de la solicitud del subsidio

Adicionalmente para los patrones personas físicas que tributaron como REPECOS y sus trabajadores, se establece como obligación el que hubieran cumplido a más tardar el 15 de febrero de 2014 con la presentación de la declaración informativa de sueldos y salarios.

Supuestos de terminación del Subsidio

- Incumplir con las obligaciones establecidas en el decreto

- Dejar de tributar en el Régimen de Incorporación Fiscal

- Cuando el patrón persona física:

a) Realice el ajuste del salario de sus trabajadores a la baja

b) Incurra en alguna simulación u omisión que impacte en el cumplimiento de sus obligaciones

c) Deje de cubrir las cuotas obrero patronales al IMSS y aportaciones al INFONAVIT, en los términos establecidos en el presente decreto

Efectos de la terminación del Subsidio

- Realizar el entero de las cuotas obrero patronales al IMSS y aportaciones al INFONAVIT sin el subsidio, incluyendo los adeudos que existan a la fecha en que se dé por terminado el otorgamiento del subsidio.

- Excepto para el caso de trabajadores de los patrones sujetos al RIF que son sujetos del aseguramiento obligatorio en ningún caso se podrá volver a cubrir las cuotas obrero patronales al IMSS y aportaciones al INFONAVIT en los términos del decreto

Convenio de intercambio de información SAT-IMSS e INFONAVIT

El SAT, el IMSS y el INFONAVIT, establecerán las especificaciones técnicas para el intercambio de información correspondiente a las personas físicas sujetas del decreto, así como de aquellas que fuesen necesarias para dar cumplimiento del mismo.

Conclusiones

Son diversas las interrogantes que surgen del texto del decreto, mismas que se esperaría fuesen aclaradas con las disposiciones de carácter general que en su caso emitan el Consejo Técnico del IMSS y el Consejo de Administración del INFONAVIT, ante la ya próxima entrada en vigor del decreto a partir del 1 de julio de 2014.

Aunque resulta noble el propósito del decreto como un medio para que un mayor número de mexicanos cuenta con las prestaciones del régimen obligatorio del seguro social y consecuentemente financiamiento del INFONAVIT, y que esto a su vez produzca mejoras en su calidad de vida y bienestar; Son diversas las variables que inciden en el mismo, algunas de ellas son, el incremento de contribuyentes que se incorporen al Régimen de Incorporación Fiscal (RIF) y el número de éstos que soliciten el otorgamiento del subsidio y obtengan su autorización.

Podremos estar apreciando los resultados durante el primero y segundo año, a través del incremento en afiliados en el IMSS en el régimen obligatorio del seguro social.

El IMSS actualmente cuenta con una capacidad limitada para brindar servicios al universo de trabajadores y demás personas afiliadas a dicho instituto, en caso de que los resultados fuesen favorables, y el decreto cumpliera con su noble propósito, el IMSS tendría que ampliar su infraestructura para brindar atención y otorgar prestaciones a un mayor número de asegurados.

informacion fiscal

RESPECTO AL BENEFICIO DE INCORPORAR A LOS RIF A LA SEGURIDAD SOCIAL, ENTIENDO QUE ESTA AL 50% DE SUBSIDIO, PERO QUE HAY DEL 3% NOMINAS COMO SE PAGA ??? AL 100% O TAMBIEN SE CONSIDERA AL 50% A COMO LOS DEMAS ????

Hola Adrian,

El impuesto sobre nominas se paga al 100% ese no tiene subsidio, ya que ese es un impuesto estatal.

Saludos!

Hola Roberto , podrias apoyarme como genero el archivo para el pago imss desde el sua, si soy RIF,

gracias

a que refiere al haber cotizado al menos 24 meses se refiere al trabajador o a la persona fisica osea patron, lo encuentro algo confuso?? saludos