SECRETARIA DE HACIENDA Y CREDITO PUBLICO

DECRETO por el que se modifican los diversos por los que se otorgan diversos beneficios fiscales, publicados el 5 de noviembre de 2007 y el 26 de mayo de 2010.

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República.

FELIPE DE JESÚS CALDERÓN HINOJOSA, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I, de la Constitución Política de los Estados Unidos Mexicanos, con fundamento en los artículos 31 de la Ley Orgánica de la Administración Pública Federal y 39, fracción III, del Código Fiscal de la Federación, y

CONSIDERANDO

Que con el propósito de impulsar la competitividad de nuestro país, el Ejecutivo Federal a mi cargo otorgó un estímulo fiscal a la industria maquiladora a través del “Decreto por el que se otorgan diversos beneficios fiscales en materia de los impuestos sobre la renta y empresarial a tasa única”, publicado el 5 de noviembre de 2007 en el Diario Oficial de la Federación;

Que el estímulo fiscal a que se refiere el considerando anterior, que tiene vigencia hasta el 31 de diciembre de 2011, consiste en acreditar contra el impuesto empresarial a tasa única del ejercicio a cargo del contribuyente, un monto equivalente al resultado que se obtenga de restar a la suma de dicho impuesto del ejercicio a cargo y del impuesto sobre la renta propio del ejercicio, el monto que se obtenga de multiplicar el factor de 0.175 por la utilidad fiscal determinada conforme al artículo 216-Bis de la Ley del Impuesto sobre la Renta, así como en acreditar contra los pagos provisionales correspondientes un monto calculado de forma similar;

Que la Ley del Impuesto sobre la Renta dispone que no se considerará que un residente en el extranjero tiene un establecimiento permanente en el país, derivado de su relación económica o jurídica con una maquiladora establecida en el país, siempre que ésta cumpla con las condiciones establecidas en el artículo 216-Bis de la citada Ley;

Que los eventos recientes en los mercados financieros internacionales han generado incertidumbre en los agentes económicos ante la posibilidad de una recesión, lo que ha modificado sus expectativas de crecimiento, inversión y generación de nuevas unidades productivas;

Que en la coyuntura económica actual es importante mantener el estatus del país como un importante destino para las inversiones extranjeras, por lo que el Ejecutivo Federal considera necesario mantener los lineamientos generales en materia fiscal que han permitido a México ser un destino estratégico para las empresas maquiladoras;

Que mantener el régimen fiscal aplicable al sector maquilador otorgará seguridad jurídica, generando certidumbre económica y fiscal a los proyectos de inversión de este sector;

Que ante un entorno económico internacional adverso, es necesario continuar con la política fiscal de fomento a las actividades productivas, por lo que se estima conveniente prorrogar por dos años el estímulo fiscal de referencia, para que esté vigente hasta el 31 de diciembre de 2013;

Que la prórroga a que se refiere el considerando que antecede no impedirá que el sector maquilador cumpla, al igual que el resto de los agentes económicos, con la obligación constitucional de participar en el desarrollo de nuestro país mediante el pago oportuno de sus contribuciones;

Que las empresas del sector deben colaborar en la detección de abusos y prácticas indebidas mediante la presentación de información que permita distinguir a empresas que llevan a cabo operaciones de maquila de las que usan indebidamente los beneficios creados específicamente para el sector, para lo cual es indispensable establecer requisitos específicos para las empresas maquiladoras con programa autorizado por la Secretaría de Economía, que permitan identificar y evitar las prácticas para evadir y eludir las obligaciones fiscales, lo que incrementará la eficiencia y eficacia de la autoridad fiscal para detectar actividades no relacionadas con la maquila;

Que mediante el “Decreto por el que se otorga un estímulo fiscal a las personas morales y fideicomisos autorizados para recibir donativos deducibles en los términos de la Ley del Impuesto sobre la Renta”, publicado en el Diario Oficial de la Federación el 26 de mayo de 2010, se otorgó a dichas donatarias autorizadas un estímulo fiscal, consistente en un crédito fiscal equivalente al monto del impuesto sobre la renta que, en su caso, se cause en los términos del séptimo párrafo del artículo 93 de la Ley del Impuesto sobre la Renta, vigente a partir del 1 de mayo de 2010, el cual únicamente se podrá acreditar contra el impuesto que se deba pagar en términos del artículo invocado, medida que estará vigente hasta el 31 de diciembre de 2011;

Que el estímulo mencionado en el considerando anterior se otorgó con la finalidad de permitir a las citadas donatarias autorizadas, contar con el tiempo suficiente para cumplir de manera adecuada con sus obligaciones fiscales derivadas de las modificaciones al artículo 93 de la Ley del Impuesto sobre la Renta, publicadas en el Diario Oficial de la Federación el 7 de diciembre de 2009, mediante las cuales se estableció que las personas morales y fideicomisos autorizados para recibir donativos deducibles del impuesto sobre la renta podrán obtener ingresos no afectos al pago del gravamen de referencia por actividades distintas a los fines para los que fueron autorizados para recibir dichos donativos, siempre que éstos no excedan del 10% de sus ingresos totales en el ejercicio y que, en el caso de que tales ingresos excedan del límite mencionado, por el excedente deberán determinar y pagar el referido impuesto;

Que diversas donatarias autorizadas tienen una capacidad administrativa limitada y, por lo tanto, los recursos con los que cuentan se destinan en su totalidad a cumplir con los fines filantrópicos que persigue su objeto social, por lo que el lapso de tiempo que se otorgó para que aplicaran el estímulo fiscal no ha sido suficiente para que dichas donatarias autorizadas ajusten su operación y sistemas contables para cumplir con el nuevo marco impositivo al que están sujetas, situación que pondría en riesgo la viabilidad de algunas de ellas, por lo que se estima necesario prorrogar el estímulo fiscal referido en el considerando que antecede hasta el 31 de diciembre de 2013, para que puedan contar con tiempo suficiente para planear adecuadamente las actividades por las que reciben ingresos a efecto de dar cumplimiento a las nuevas obligaciones y no afectar su operación, y

Que de conformidad con el Código Fiscal de la Federación, que dispone que el Ejecutivo Federal puede conceder subsidios o estímulos fiscales, he tenido a bien expedir el siguiente

DECRETO

ARTÍCULO PRIMERO.- Se ADICIONAN el artículo Quinto Bis y el Transitorio Cuarto, y se REFORMA el Transitorio Tercero del “Decreto por el que se otorgan diversos beneficios fiscales en materia de los impuestos sobre la renta y empresarial a tasa única”, publicado en el Diario Oficial de la Federación el 5 de noviembre de 2007, para quedar como sigue:

“Artículo Quinto Bis. Los contribuyentes a que se refiere el artículo Quinto del presente Decreto podrán aplicar el estímulo fiscal previsto en el mismo, siempre que:

I. Presenten las declaraciones anuales o mensuales definitivas de impuestos federales a que estén obligados, en los términos y condiciones previstos por las disposiciones fiscales, con independencia de que en las mismas resulte o no cantidad a pagar;

II. Cumplan con lo dispuesto por el quinto párrafo del artículo 32-D del Código Fiscal de la Federación, únicamente en lo que se refiere a las fracciones I, II y III del citado artículo;

III. Presenten dictamen de sus estados financieros en los términos del Código Fiscal de la Federación, cuando se encuentren obligados a ello, o bien, cuando opten por no presentar dicho dictamen conforme al Artículo Tercero del “Decreto por el que se otorgan facilidades administrativas en materia de simplificación tributaria”, publicado el 30 de junio de 2010 en el Diario Oficial de la Federación, presenten la información en los plazos y medios que, mediante reglas de carácter general, establezca el Servicio de Administración Tributaria en términos del citado artículo;

IV. Presenten la declaración informativa de operaciones con terceros (DIOT), en los términos y condiciones previstos por las disposiciones fiscales;

V. Presenten la Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación (DIEMSE), en los términos y condiciones previstos por las disposiciones fiscales;

VI. Su registro federal de contribuyentes se encuentre activo. Para estos efectos se considera que el registro está activo cuando éste no se encuentre en suspensión de actividades, inicio de liquidación o cancelado de acuerdo con las disposiciones fiscales vigentes;

VII. Los datos proporcionados al Registro Federal de Contribuyentes no sean falsos o inexistentes y se presenten los avisos de cambio de domicilio fiscal y los relativos a apertura de establecimientos, sucursales y locales en donde se almacenen mercancías o, en general, cualquier local o establecimiento que se utilice para el desempeño de sus actividades;

VIII. Cumplan con las obligaciones establecidas en el artículo 24, fracciones I, III, IV, VI, VII y IX del “Decreto por el que se modifica el diverso para el fomento de la industria manufacturera, maquiladora y de servicios de exportación”, publicado el 1 de noviembre de 2006 en el Diario Oficial de la Federación y modificado mediante el diverso dado a conocer en el mismo órgano de difusión el 24 de diciembre de 2010;

IX. Cuenten con la documentación que ampare las operaciones de comercio exterior;

X. Atiendan los requerimientos de las autoridades para presentar la documentación e información que acredite el cumplimiento de sus obligaciones en materia fiscal o aduanera, en relación con las operaciones de maquila, y

XI. El nombre o domicilio fiscal del proveedor o productor y destinatario o comprador, en el extranjero, señalado en el pedimento o en la factura correspondiente no sea falso o inexistente.

El incumplimiento de cualquiera de los supuestos previstos en las fracciones I a V de este artículo, dará lugar a que el Servicio de Administración Tributaria proceda a la suspensión del contribuyente de que se trate en el Padrón de Importadores a que se refiere el artículo 59, fracción IV, de la Ley Aduanera.

Adicionalmente a lo establecido en el párrafo anterior, el incumplimiento de cualquiera de los supuestos previstos en el presente artículo o la falta de presentación de la información a que se refiere el décimo tercer párrafo del artículo quinto del presente Decreto, en los términos y condiciones establecidos en los mismos, dará lugar a que se pierdan los beneficios previstos en el citado artículo quinto por el o los ejercicios fiscales en los que se dé el incumplimiento. Las autoridades fiscales exigirán el pago de la totalidad de las cantidades que les hubiera correspondido pagar a los contribuyentes de no haber aplicado el estímulo fiscal, con la actualización y los recargos que correspondan de conformidad con el Código Fiscal de la Federación.

TRANSITORIOS

Tercero. El estímulo fiscal a que se refiere el artículo Quinto del presente Decreto será aplicable para los ejercicios fiscales de 2008 a 2013.

Cuarto. El artículo Quinto Bis del presente Decreto entrará en vigor el 1 de enero de 2012, salvo su fracción V, que entrará en vigor en la fecha en la que el Servicio de Administración Tributaria señale mediante reglas de carácter general, que la Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación (DIEMSE) se encuentra disponible y puede ser llenada y enviada por los contribuyentes a través de su página de Internet.

El artículo Quinto Bis del presente Decreto será aplicable para los ejercicios fiscales de 2012 y 2013.»

ARTÍCULO SEGUNDO.- Se REFORMA el Transitorio Único del “Decreto por el que se otorga un estímulo fiscal a las personas morales y fideicomisos autorizados para recibir donativos deducibles en los términos de la Ley del Impuesto sobre la Renta”, publicado en el Diario Oficial de la Federación el 26 de mayo de 2010, para quedar como sigue:

“TRANSITORIO

ÚNICO.- El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación y estará vigente hasta el día 31 de diciembre de 2013.”

TRANSITORIO

ÚNICO.- El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación.

Dado en la residencia del Poder Ejecutivo Federal, a los once días del mes de octubre de dos mil once.- Felipe de Jesús Calderón Hinojosa.- Rúbrica.- El Secretario de Hacienda y Crédito Público, José Antonio Meade Kuribreña.- Rúbrica.

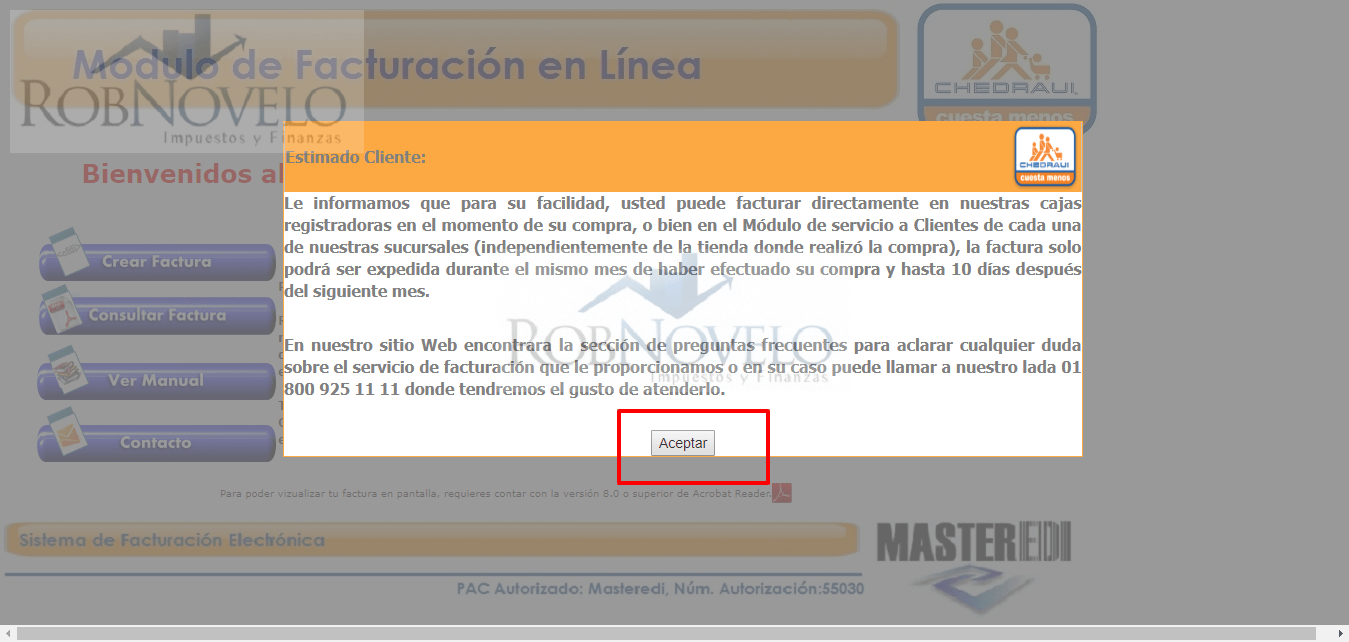

Este es el sistema de facturación chedraui, sigue los pasos para poder obtener tu factura de chedraui, mediante el sistema en linea de facturación de tickets de tiendas chedraui.

Es importante que consideres que la factura de chedraui solo podra ser generada duramte el mes y hasta 10 dias despues de que termine el mes.

Requisitos para Facturación Chedraui

Ticket de chedraui

Rfc

Razon social

Domicilio Fiscal

Correo electronico

Uso de Cfdi

Instrucciones de Facturacion Chedraui

Identificar el numero de ticket de tiendas chedraui

El número de ticket de tiendas chedraui, se encuentra ubicado sobre el codigo de barras, como presenta en la siguiente imagen.

Paso 1 Ingresar a la pagina de Facturacion chedraui

Debes entrar al link que te dejamos abajo para realizar la facturación chedraui.

Tendras la opcion de:

Crear factura

Consultar factura

Te saldra una ventana informativa, unicamente haz clic en Aceptar

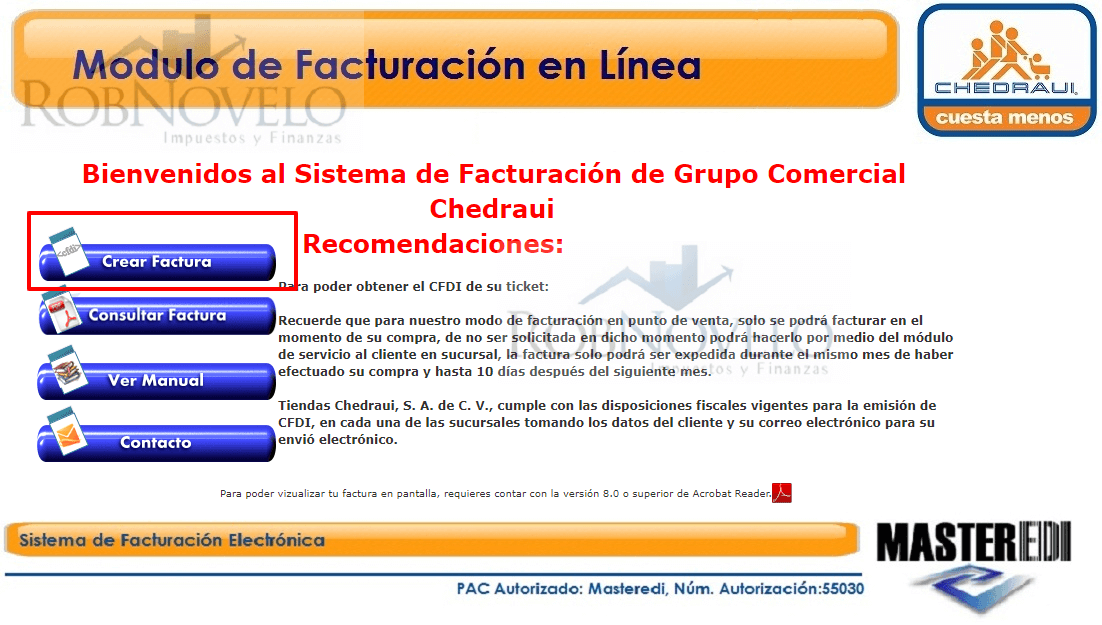

Paso 2 Selecciona Crear Factura Chedraui

Haz click en Crear Factura, para comenzar a introducir tus datos.

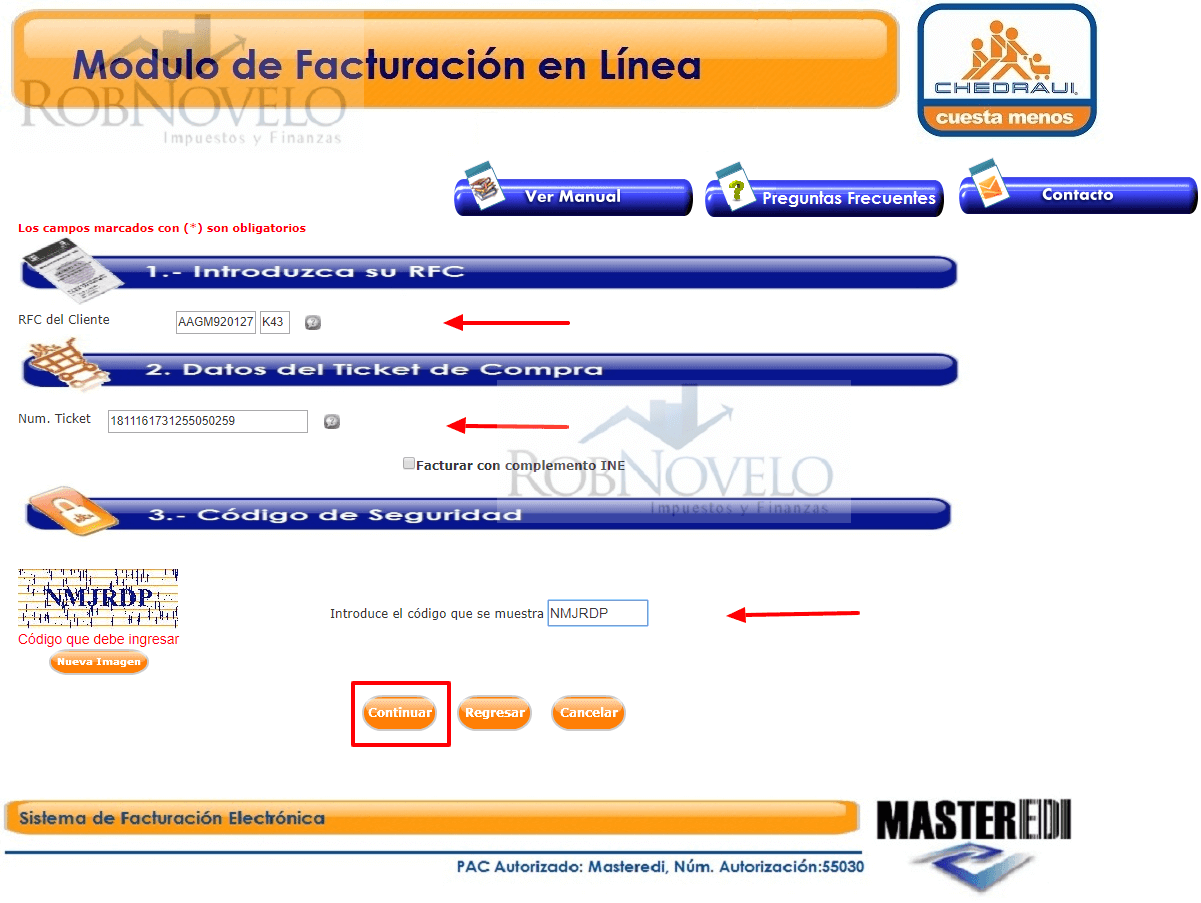

Paso 3 Capture el rfc y los tickets de compra

En este paso debes de introducir tu rfc y el número de ticket de compra de chedraui.

LLenar el captcha y hacer clic en Continuar.

Paso 4 Llenar datos de domicilio y correo electronico.

En este paso debes de llenar todos los datos fiscales y poner el correo electronico donde quieres que se te envie la factura electrónica de chedraui

Es importante que el correo lo pongas en minusculas.

Por ultimo debes de hacer click en continuar.

Paso 5 Seleccionar uso de cfdi y departamento

Debes de seleccionar el uso que le daras al cfdi de chedraui, tambien debes selecciona a que departamento corresponde la venta, por lo general debes seleccionar «otros» por ultimo debes hacer click en Generar Factura.

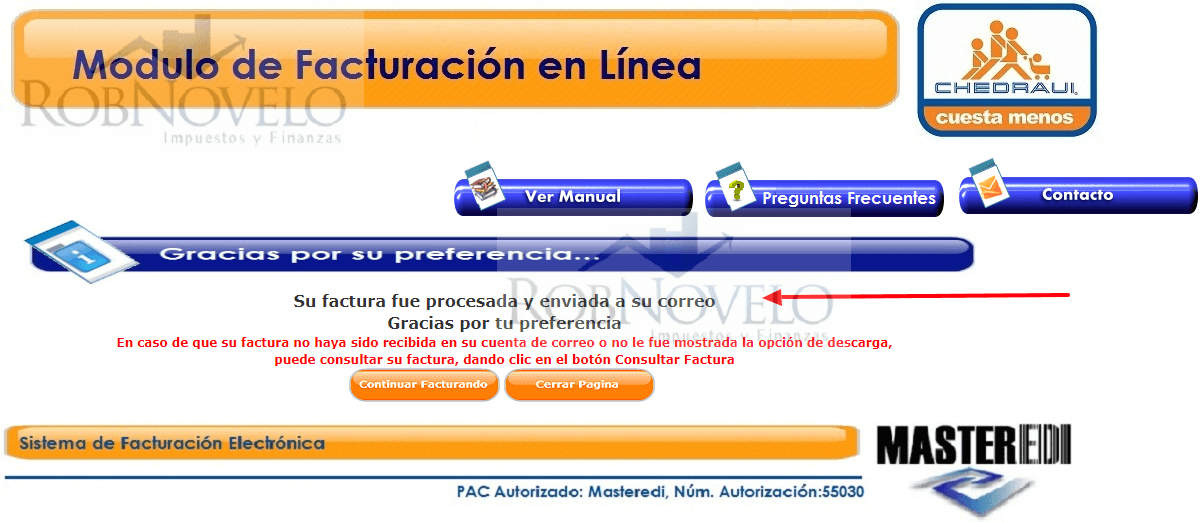

Paso 6 Terminar

Por ultimo te aparecera en la ventana que tu factura de chedraui ha sido enviada a tu correo, te da la opcion de seguir facturando o de cerrar la pagina.

Si deseas contactarte con chedraui, puedes comunicarte por telefono a los siguientes numeros de lunes a domingo de 9 AM a 8 PM

800 925 11 11

800 563 22 22

Como facturar chedraui?

Ingrese el RFC y número de ticket. Introduzca el RFC del cliente y el número de ticket de su recibo Ingrese sus datos fiscales. Luego, llene sus datos fiscales Genere su factura Chedraui.

Como recuperar una factura de chedraui

Ingrese a la opción de consultar factura. Proporcione los siguientes datos: RFC con el que facturo Presiona el botón buscar. Si el sistema localiza sus facturas se mostrará una lista en la parte inferior de la pantalla donde podrá obtener el XML y/o PDF.

NIF A4 Características cualitativas de los estados financieros

CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS

Esta Norma tiene como finalidad establecer las caracteristicas cualitativas que debe reunir la información financiera contenida en los estados financieros para satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y con ello asegurar el cumplimiento de los objetivos de los estados financieros. La NIF A-4 fue aprobada por unanimidad para su emisión por el Consejo Emisor del CINIF en septiembre de 2005 para su publicación en octubre de 2005, estableciendo su entrada en vigor para los ejercicios que se inicien a partir del 1º de enero de 2006.

CONTENIDO

Párrafos

INTRODUCCIÓN

Preámbulo

Razones para emitir la NIF A-4

Principales cambios en relación con pronunciamientos anteriores

Convergencia con las Normas Internacionales de Información Financiera

OBJETIVO

ALCANCE

UTILIDAD DE LA INFORMACIÓN FINANCIERA

CONFIABILIDAD

Concepto

Características asociadas

Veracidad

Representatividad

Objetividad

Verificabilidad

Información suficiente

RELEVANCIA

Concepto

Características asociadas

Posibilidad de predicción y confirmación

Importancia relativa

COMPRENSIBILIDAD

COMPARABILIDAD

RESTRICCIONES A LAS CARACTERÍSTICAS CUALITATIVAS

Concepto

Oportunidad

Relación entre costo y beneficio

Equilibrio entre características cualitativas

VIGENCIA

Apéndice A

Conciliación entre las características cualitativas de los estados financieros de la NIF A4 y del

Marco Conceptual (MC) de las NIIF

Apéndice B

Jerarquía de las características cualitativas de los estados financieros en la NIF A-4

Consejo Emisor del CINIF que aprobó la emisión de la NIF A-4

Otros colaboradores que participaron en la elaboración de la NIF A-4

Norma de Información Financiera A4

CARACTERÍSTICAS CUALITATIVAS DE LOS ESTADOS FINANCIEROS INTRODUCCIÓN

Preámbulo

Las características cualitativas son los requisitos que debe reunir la información financiera contenida en los estados financieros para asegurar el cumplimiento de los objetivos asentados en la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros.

Dichas características deben verse como un conjunto de cualidades que orientan la elaboración de información financiera, en la medida que establecen una guía para seleccionar métodos contables alternativos, para determinar la información a revelar en los estados financieros o para establecer el formato bajo el cual presentarla, atendiendo al objetivo de proporcionar información financiera útil para la toma de decisiones.

La descripción de los requisitos de calidad que debe tener la información financiera así como las restricciones a las que se encuentran sujetos, son cuestiones que se tratan en esta Norma.

Razones para emitir la NIF A4

La Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos, buscando el adecuado apoyo conceptual, emitió a mediados de los años setenta el Boletín A-1, Esquema de la Teoría Básica de la Contabilidad Financiera, y a finales de los años noventa, un Addendum a dicho Boletín, donde se muestran las características de la información financiera.

El Boletín A-1 y su Addendum cumplieron durante varios años con su finalidad de ser la base general de la normatividad contable; no obstante, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) consideró necesario su reordenamiento y actualización, atendiendo a las principales corrientes teóricas desarrolladas por los organismos líderes, emisores de normas contables, con el propósito de lograr la convergencia con la normatividad internacional en materia conceptual emitida por el International Accounting Standards Board (IASB).

En este respecto, el CINIF consideró primordial establecer una jerarquía de las características cualitativas que maximizan la utilidad de la información financiera para la toma de decisiones.

Principales cambios en relación con pronunciamientos anteriores

El contenido de esta Norma no establece una ruptura con las características de la información contable establecidas por el Boletín A-1 y su Addendum, sino que las amplía, asignándoles una jerarquía y estructura más adecuadas orientadas hacia la convergencia internacional.

El Boletín A-1 y su Addendum presentaban como características fundamentales de la información contable a la «utilidad», a la «confiabilidad» y a la «provisionalidad».1 En la NIF A-4, la característica de utilidad se erige como la característica fundamental para derivar características cualitativas, primarias y secundarias de la información financiera. La confiabilidad, la relevancia, la comprensibilidad y la comparabilidad se establecen como las características primarias que los estados financieros deben cumplir en forma equilibrada para ser útiles para la toma de decisiones; a estas características se encuentran asociadas otras características secundarias.

En la NIF A-4, la confiabilidad se encuentra asociada con las características de veracidad, representatividad, objetividad, verificabilidad e información suficiente . Se hace mayor énfasis a la necesidad de que la información sea representativa para lograr información confiable. Las características de «estabilidad» y «sustancia económica sobre forma», consideradas por el Boletín A-1 y su Addendum como características de la información contable, se transfieren a la NIF A-2, Postulados básicos, 2 como parte del postulado básico de consistencia, y como un nuevo postulado básico, respectivamente.

La relevancia se ubica dentro de la jerarquía de características cualitativas al rango de requisito primario de la información financiera. A la información relevante se le atribuyen dos posibilidades, de predicción y de confirmación, y se le asocia el requisito de importancia relativa el cual era anteriormente clasificado por el Boletín A-1 como principio de contabilidad.

La comprensibilidad y la comparabilidad se establecen como características primarias en apego al Marco Conceptual (MC) de las Normas Internacionales de Información Financiera (NIIF) emitido por IASB. La primera, se incorpora como una nueva característica para enfatizar que la información financiera debe ser entendible para el usuario; en tanto que la segunda, ya se incluía en el Boletín A-1 y su Addendum.

Adicionalmente, la NIF A-4 identifica restricciones o limitaciones a los niveles máximos de las características cualitativas. De esta forma, se incorporan dentro de este apartado la oportunidad, la relación entre costo y beneficio y el equilibrio entre las características cualitativas, conceptos que ya se mencionaban en el Boletín A-1 y su Addendum.

El Apéndice A al final de esta Norma, contiene un cuadro comparativo entre las características cualitativas de la NIF A-4 y las establecidas por el MC de las NIIF. El Apéndice B ilustra la nueva jerarquía de las características cualitativas, conforme a lo establecido por la NIF A-4.

Convergencia con las Normas Internacionales de Información Financiera

La NIF A-4 reconoce, al igual que el MC de las NIIF, la existencia de características cualitativas primarias y secundarias de la información financiera. Ambas definen a la confiabilidad, la relevancia, la comprensibilidad y la comparabilidad como características primarias.

Las características secundarias asociadas con la relevancia coinciden en ambas normas, en tanto que las relacionadas con la confiabilidad presentan diferencias mínimas que se exponen a continuación.

En el MC de las NIIF, la confiabilidad se asocia con los conceptos de representación fiel , la sustancia sobre forma, la neutralidad, la prudencia y la información completa. En tanto que en la NIF A- 4, a la confiabilidad se le relaciona con la veracidad , la representatividad , la objetividad , la verificabilidad y la información suficiente .

Conjuntamente, las características de veracidad y representatividad de la NIF A-4 tienen su equivalente con la característica de representación fiel dado que la información contenida en los estados financieros debe reflejar transacciones y eventos realmente sucedidos (veracidad), asegurando con ello la concordancia entre su contenido y lo que ha afectado económicamente a la entidad (representatividad).

No existe diferencia entre la característica de objetividad, en la NIF A-4 y la de neutralidad, en el MC de las NIIF, dado que el contenido de ambas características concuerda; únicamente, su denominación es distinta, dado que en nuestro país, el uso del término objetividad es más frecuente.

La verificabilidad es una característica adicional asociada con la confiabilidad que ya se mencionaba en el Boletín A-1 y su Addendum y que se mantuvo en la NIF A-4.

El ejercicio de la prudencia no se incorporó como característica cualitativa en la NIF A-4 ya que dicho concepto se precisa en la NIF A1, dentro de la sección de «Juicio profesional en la aplicación de las Normas de Información Financiera», como un elemento de suma trascendencia en la aplicación de las normas particulares para la elaboración de la información financiera.

No existe diferencia entre la característica de información suficiente, en la NIF A-4 y la de información completa en el MC de las NIIF , dado que el contenido de ambas características concuerda; únicamente, su denominación es distinta.

Finalmente, no se incluye como característica cualitativa a la sustancia sobre forma en la NIF A-4, dado que en la NIF A-2 dicha característica se eleva al rango de postulado básico de sustancia económica , como se mencionó en párrafos anteriores. Este cambio se debe a que constituye un fundamento clave que rige la operación del sistema de información contable en su conjunto. La NIF A-2 proporciona una explicación más detallada en este respecto.

Las restricciones a las características cualitativas concuerdan totalmente en ambas normas.

La NIF A-4, Caracteristicas cualitativas de los estados financieros , está integrada por los párrafos 1-47, los cuales tienen el mismo carácter normativo, y los Apéndices A y B que no son normativos. La NIF A-4 debe aplicarse de forma integral y entenderse en conjunto con el resto del Marco Conceptual establecido en la serie NIF A.

OBJETIVO

Esta Norma tiene por objeto establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros para satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y con ello asegurar el cumplimiento de los objetivos de los estados financieros.

ALCANCE

Las disposiciones de esta Norma de Información Financiera son aplicables para todas las entidades que emitan estados financieros, en los términos establecidos por la NIF A-3, Necesidades de los usuarios y objetivos de los estados financieros.

UTILIDAD DE LA INFORMACIÓN FINANCIERA

Conforme lo establece la NIF A-1, Estructura de las Normas de Información Financiera :

«La información financiera contenida en los estados financieros debe reunir determinadas características cualitativas con la finalidad de ser útil para la toma de decisiones de los usuarios generales.

La utilidad como característica fundamental de los estados financieros, es la cualidad de adecuarse a las necesidades comunes del usuario general y constituye el punto de partida para derivar las características cualitativas restantes, las cuales se clasifican en:

a) características primarias, y

b) características secundarias».

Las características cualitativas primarias de la información financiera son la confiabilidad la relevancia, la comprensibilidad y la comparabilidad ; existen otras características secundarias, que se consideran asociadas con las dos primeras.

Las características cualitativas secundarias orientadas a la confiabilidad son la veracidad , la representatividad, la objetividad, la verificabilidad y la información suficiente.

Las características cualitativas secundarias orientadas a la relevancia son la posibilidad de predicción y confirmación, así como , la importancia relativa.

En la práctica es necesario encontrar un equilibrio entre las características mencionadas para satisfacer en forma adecuada las necesidades de los usuarios generales y, con ello, cumplir con los objetivos de la información financiera.

CONFIABILIDAD

Concepto

La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones, transformaciones internas y eventos sucedidos, y el usuario general la utiliza para tomar decisiones basándose en ella. Para ser confiable la información financiera debe: a) reflejar en su contenido, transacciones, transformaciones internas y otros eventos realmente sucedidos (veracidad) ; b) tener concordancia entre su contenido y lo que se pretende representar (representatividad); c) encontrarse libre de sesgo o prejuicio ( objetividad ); d) poder validarse

(verificabilidad); y e) contener toda aquella información que ejerza influencia en la toma de decisiones de los usuarios generales (información suficiente).

Características asociadas

Veracidad

Para que la información financiera sea veraz, ésta debe reflejar transacciones, transformaciones internas y otros eventos realmente sucedidos. La veracidad acredita la confianza y credibilidad del usuario general en la información financiera.

Representatividad

Para que la información financiera sea representativa, debe existir una concordancia entre su contenido y las transacciones, transformaciones internas y eventos que han afectado económicamente a la entidad.

No obstante, en algunos casos la información financiera está sujeta a cierto riesgo de no ser el reflejo adecuado de lo que pretende representar. Esto no sólo puede deberse a sesgo o prejuicio, sino también a las circunstancias inherentes al reconocimiento contable, que dificultan, por ejemplo, la identificación de las transacciones, transformaciones internas y otros eventos, que afectan económicamente a una entidad, a causa de la incertidumbre que los rodea.

Objetividad

La información financiera debe presentarse de manera imparcial, es decir, que no sea subjetiva o que esté manipulada o distorsionada para beneficio de algún o algunos grupos o sectores, que puedan perseguir intereses particulares diferentes a los del usuario general de la información financiera.

Los estados financieros deben estar libres de sesgo, es decir, no deben estar influidos por juicios que produzcan un resultado predeterminado; de lo contrario, la información pierde confiabilidad.

Verificabilidad

Para ser verificable la información financiera debe poder comprobarse y validarse.

El sistema de control interno ayuda a que la información financiera pueda ser sometida a comprobación por cualquier interesado, utilizando para este fin información provista por la entidad o a través de fuentes de información externas.

Información suficiente

Para satisfacer las necesidades comunes del usuario general, el sistema de información contable debe incluir todas las operaciones que afectaron económicamente a la entidad y expresarse en los estados financieros de forma clara y comprensible; adicionalmente, dentro de los límites de la importancia relativa, debe aplicarse un criterio de identificación y selección para destacar algunos conceptos al momento de ser informados en los estados financieros.

Esta característica se refiere a la incorporación en los estados financieros y sus notas, de información financiera que ejerce influencia en la toma de decisiones y que es necesaria para evaluar la situación financiera, los resultados de operación y sus cambios, cuidando que la cantidad de información no vaya en detrimento de su utilidad y pueda dar lugar a que los aspectos importantes pasen inadvertidos para el usuario general.

La suficiencia de la información debe determinarse en relación con las necesidades comunes que los usuarios generales demandan de ésta. Por lo tanto, la información financiera debe contener suficientes elementos de juicio y material básico para que las decisiones de los usuarios generales estén adecuadamente sustentadas.

La NIF A-7, Presentación y revelación , amplía los requerimientos de revelación para ayudar a los usuarios generales al mejor entendimiento de la información.

RELEVANCIA

Concepto

La información financiera posee esta cualidad cuando influye en la toma de decisiones económicas de quienes la utilizan. Para que la información sea relevante debe: a) servir de base en la elaboración de predicciones y en su confirmación (posibilidad de predicción y confirmación) ; y b) mostrar los aspectos más significativos de la entidad reconocidos contablemente (importancia relativa).

Características asociadas

Posibilidad de predicción y confirmación

La información financiera debe contener elementos suficientes para coadyuvar a los usuarios generales a realizar predicciones; asimismo, debe servir para confirmar o modificar las expectativas o predicciones anteriormente formuladas, permitiendo a los usuarios generales evaluar la certeza y precisión de dicha información.

La predicción y la confirmación se dan en diferentes momentos, pero forman parte de un mismo proceso, ya que sin el conocimiento del pasado, las predicciones carecen de fundamento y sin un análisis de su proyección, no se puede confirmar lo estimado. Para servir de base en la elaboración de predicciones, la información financiera no necesita estar explícitamente en forma de datos prospectivos. Sin embargo, la capacidad de hacer predicciones a partir de los estados financieros puede acrecentarse por la manera como es presentada la información sobre las transacciones, transformaciones internas y otros eventos, que han afectado económicamente a la entidad.

Importancia relativa

La información que aparece en los estados financieros debe mostrar los aspectos importantes de la entidad que fueron reconocidos contablemente. La información tiene importancia relativa si existe el riesgo de que su omisión o presentación errónea afecte la percepción de los usuarios generales en relación con su toma de decisiones. Por consiguiente, existe poca importancia relativa en aquellas circunstancias en las que los sucesos son triviales.

La importancia relativa de una determinada información no sólo depende de su cuantía, sino también de las circunstancias alrededor de ella; en estos casos, se requiere del juicio profesional para evaluar cada situación particular.

La importancia relativa tiene una extensa gama de posibilidades de interpretación, según sean las circunstancias particulares en las que se toma la decisión de reconocer una partida en los estados financieros. Por lo anterior, no es posible definir con exactitud en las NIF los parámetros de su aplicación, con mayor razón si se considera la existencia de las siguientes limitaciones de orden práctico:

a) es difícil establecer una línea general que delimite los hechos que tienen importancia y los que no la tienen;

b) no es posible establecer parámetros aplicables para todas las entidades en todas las circunstancias;

c) los efectos económicos derivados de una operación no siempre se pueden determinar;

d) existen situaciones que no pueden expresarse en cifras monetarias en un momento dado, pero que en el transcurso del tiempo podrían tener un impacto significativo en la información que muestran los estados financieros; y

e) los factores que determinan la significación de un hecho económico en cierto momento, pueden cambiar considerablemente en el futuro, otorgándole una mayor o menor importancia relativa.

La importancia relativa no depende exclusivamente del importe de una partida, sino también, de la posibilidad de que ésta influya en la interpretación de los usuarios generales de la información financiera, considerando todas las circunstancias. Ello implica que la consideración de la importancia relativa debe regirse por el ejercicio del juicio profesional ante las circunstancias que inciden en cada situación concreta y no por cuantificaciones preestablecidas. Por esta razón, la importancia relativa no depende del establecimiento de parámetros, umbrales o reglas precisas,

pues el juicio profesional constituye la mejor base para decidir sobre la significación de los hechosque tienen lugar en el curso normal de las operaciones de la entidad.

La evaluación de la importancia relativa debe hacerse en el marco de las características cualitativas y tomando en cuenta su efecto en la información financiera. A continuación se proporcionan algunas orientaciones para determinar la importancia relativa de un evento o partida, en atención a aspectos cuantitativos y cualitativos.

En atención a aspectos cuantitativos o monto de la partida

Aparentemente es posible definir la importancia relativa de una partida en un contexto general atendiendo simplemente a su monto. Sin embargo, es necesario tomar en cuenta que una misma partida puede ser significativa en el contexto de una entidad pequeña y no serlo en una entidad de gran magnitud.

Tomando en cuenta lo anterior, resulta fundamental seleccionar las bases adecuadas para llevar a cabo las evaluaciones correspondientes. Al respecto, las siguientes orientaciones pueden contribuir a definir tales criterios:

a) la proporción que guarda una partida en los estados financieros en conjunto o bien en el total del rubro del que forma parte o debería formar parte;

b) la proporción que guarda una partida con otras partidas relacionadas;

c) la proporción que guarda una partida con el monto correspondiente a años anteriores y el que se estima representará en años futuros;

d) considerar el efecto en los estados financieros de todas aquellas partidas que individualmente no representan una proporción sustancial, pero sí en su conjunto; y

e) existen partidas que conforme a lo establecido por la NIF A-7 deben presentarse por separado, o bien en forma compensada. La evaluación de la importancia relativa en estos casos debe hacerse considerando las partidas en forma separada o compensada, según sea el caso, para evitar errores de apreciación.

En atención a aspectos cualitativos

En ocasiones, la importancia relativa de cierta información debe evaluarse en términos cualitativos atendiendo a la importancia de un determinado hecho o de una transacción concreta, así como a su naturaleza misma, ya que un importe de escasa cuantía puede ser poco significativo cuando se origina de una situación o de una transacción habitual, pero el mismo importe puede cobrar importancia relativa cuando proviene de una situación anormal o inusual.

Debe tomarse en cuenta si una operación:

a) se refiere a una situación de carácter no usual;

b) influye sensiblemente en la determinación de los resultados del ejercicio;

c) está sujeto a un hecho futuro o condición;

d) no afecta por el momento, pero en el futuro pudiera afectar;

e) su presentación obedece a leyes, reglamentos, disposiciones oficiales o contractuales;

f) corresponde a operaciones con partes relacionadas; o

g) es trascendente debido a su naturaleza, independientemente de su monto.

COMPRENSIBILIDAD

Una cualidad esencial de la información proporcionada en los estados financieros es que facilite su entendimiento a los usuarios generales.

Para este propósito es fundamental que, a su vez, los usuarios generales tengan la capacidad de analizar la información financiera, así como, un conocimiento suficiente de las actividades

económicas y de los negocios.

La información acerca de temas complejos que sea relevante no debe quedar excluida de los estados financieros o de sus notas, sólo porque sea difícil su comprensión; en este caso dicha información debe complementarse con una revelación apropiada a través de notas para facilitar su entendimiento.

COMPARABILIDAD

Para que la información financiera sea comparable debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo.

La emisión de información financiera debe estar apegada a las NIF, dado que esto favorece sustancialmente su comparabilidad, al generar estados financieros uniformes en cuanto a estructura, terminología y criterios de reconocimiento.

Asimismo, la aplicación del postulado básico de consistencia coadyuva a la obtención de información financiera comparable; en tanto que el comparativo que se realiza entre información preparada con diferentes criterios o métodos contables, pierde su validez. De acuerdo con la NIF A-2, Postulados básicos , la consistencia implica:

«Ante la existencia de operaciones similares en una entidad, debe corresponder un mismo tratamiento contable , el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.»

Una vez adoptado un determinado tratamiento contable, éste debe mantenerse en el tiempo, en tanto no se altere la naturaleza de la operación o evento o, en su caso, las bases que motivaron su elección. Sin embargo, si procede un cambio justificado que afecte la comparabilidad de la información financiera, debe cumplirse para este efecto con lo dispuesto por las Normas de Información Financiera particulares.

RESTRICCIONES A LAS CARACTERÍSTICAS CUALITATIVAS

Concepto

Las características cualitativas primarias de la información financiera contenida en los estados financieros, así como las asociadas a ellas, encuentran en ocasiones algunas restricciones que dificultan la obtención de niveles máximos de una u otra cualidad. Surgen así los conceptos de oportunidad, la relación entre costo y beneficio y el equilibrio entre las características cualitativas, que más que cualidades deseables de la información, actúan como restricciones o limitaciones a dichos niveles.

Oportunidad

La información financiera debe emitirse a tiempo al usuario general, antes de que pierda su capacidad de influir en su toma de decisiones.

La información no presentada oportunamente pierde, total o parcialmente, su relevancia. Sin embargo, cuando se presenta información financiera con anticipación, antes de que todos los aspectos atribuibles a una determinada operación u otro evento relevante sean del todo conocidos, existe el riesgo de disminuir, por ejemplo, el nivel de confiabilidad de la información financiera, y con ello, reducir su utilidad.

Relación entre costo y beneficio

La información financiera es útil para el proceso de toma de decisiones pero, al mismo tiempo, su obtención origina costos.

Los beneficios derivados de la información deben exceder el costo de obtenerla. En la evaluación de beneficios y costos debe intervenir, sustancialmente el juicio profesional. Aún más, los costos no necesariamente recaen en aquellos usuarios generales que disfrutan de los beneficios. Los beneficios también pueden ser disfrutados por usuarios distintos de aquéllos para los que se prepara la información. Por estas razones, es difícil aplicar una prueba de costo-beneficio en cada caso. Los emisores de normas de información financiera, los preparadores de los estados financieros, así como los usuarios generales, deben estar conscientes de esta restricción.

Las NIF son los requisitos mínimos que deben cumplir los estados financieros y, por lo tanto, no pueden cuestionarse en su aplicación por razones de costo-beneficio.

Equilibrio entre características cualitativas

En la práctica, es necesario obtener un equilibrio apropiado entre las características cualitativas para cumplir con el objetivo de los estados financieros. Ello implica que su cumplimiento debe dirigirse a la búsqueda de un punto óptimo, más que hacia la consecución de niveles máximos de todas las características cualitativas, cuestión que requiere de la aplicación adecuada del juicio profesional en cada caso concreto.

VIGENCIA

Las disposiciones contenidas en esta Norma de Información Financiera entran en vigor para los ejercicios que se inicien a partir del 1º de enero de 2006.

Esta NIF, en conjunto con la NIF A-1, deja sin efecto el Boletín A-1 y a su Addendum.

Los Apéndices A y B que se presentan a continuación no son normativos. Su contenido ilustra la aplicación de la Norma de Información Financiera A-4 con la finalidad de ayudar a entender mejor su significado; en cualquier caso, las disposiciones de esta NIF prevalecen sobre dichos Apéndices.

APÉNDICE A – Conciliación entre las características cualitativas de los estados financieros de la NIF A-4 y del Mercado Conceptual (MC) de las NIIF Apéndice B – Jerarquía de las características cualitativas de los estados financieros en la NIF A-4

La notificacion fiscal es el acto por el cual la autoridad le da a conocer formalmente , una situacion o hecho relacionado con sus obligaciones fiscales, su objetivo es dejar constancia por escrito de la entrega del oficio, solicitud, requerimiento, resolucion o cualquier otro documento relacionado a sus obligaciones fiscales.

Tipos de notificacion fiscal de un credito

Para la notificacion fiscal de un credito o algun acto del procedimiento administrativo de ejecucion, el SAT puede usar los siguientes tipos de notificacion:

Notificación Personal

Como su nombre lo indica, en este tipo de notificación fiscal, el notificador o ejecutor se presenta en el domicilio del contribuyente y le hace entrega del documento de que se trate. (Por ejemplo: Resolución que determina el crédito fiscal.)

Notificación por Estrados

Consiste en fijar el documento durante 15 días en un lugar abierto al público dentro de las oficinas del SAT.

Este tipo de notificaciones también se publican en la página de internet del SAT.

El SAT notifica por Estrados cuando el contribuyente no sea localizable en el domicilio que haya señalado para efectos del Registro Federal de Contribuyentes, se ignore su domicilio o el de su representante, o desaparezca, se oponga a la diligencia de notificación o se coloque en los demás casos que señalen las Leyes fiscales y el Código Fiscal de la Federación.

Notificación fiscal por Instructivo

El documento se deja pegado en lugar visible del domicilio del contribuyente, asentando la razón por la que se dejó de esta forma.

Este tipo de notificación se practica en el caso de que habiéndose dejado citatorio, la persona citada o su representante legal no atiendan la cita, y las personas que se encuentren en el domicilio o incluso un vecino, se nieguen a recibir la notificación, es decir que no manifestaran interés alguno en conocer y obtener el documento a notificar.

Notificación fiscal por Edictos

Consiste en publicar el documento, en el Diario Oficial de la Federación o en un periódico de mayor circulación o en la página electrónica del SAT.

Se notifica por edictos cuando la persona a quien deba notificarse hubiera fallecido y no se conozca al representante de la sucesión.

¿Qué tengo que hacer en la notificación personal de un crédito fiscal?

A continuación le explicaré cómo puede Usted atender una notificación fiscal de manera personal.

Cuando el notificador o ejecutor se presente en su domicilio, debe identificarse ante Usted, mostrándole un oficio firmado por el funcionario del SAT competente, el oficio debe contener el nombre y la fotografía de la persona, así como el sello oficial de la dependencia.

Si Usted tiene dudas de que la persona que se presenta en su domicilio es empleado del SAT o de si se encuentra debidamente acreditado, Usted puede verificar la autenticidad del personal, en la página de internet del SAT, menú Información y Servicios, “Verificación de personal y documentos del SAT”, Opción C.

Es recomendable que usted también se identifique con el notificador, de preferencia con su credencial para votar, ya que esto da certeza al notificador de que está entregando el documento a la persona interesada en conocerlo.

Usted recibirá del personal del SAT el documento que se conoce como “Resolución” la cual determina su crédito fiscal, así como una copia del Acta de notificación, en la cual se hizo constar lo sucedido en la diligencia, es decir; qué documento se está entregando, a qué persona, la fecha y hora, así como la firma tanto de Usted como del personal del SAT, entre otros datos.

Una vez terminada la notificación, no la guarde, léala y revise detenidamente la resolución:

Características del documento:

Debe señalar la autoridad que lo emite. Por ejemplo:

Administración Local de Auditoría Fiscal de ____.

Administración Local de Servicios al Contribuyente de ____.

Administración de la Aduana de ____.

Debe contener lugar y fecha de emisión.

Estar fundado y motivado, expresar el objeto o propósito de que se trate. Por ejemplo en la parte de Asunto puede decir: “Se determina el crédito fiscal que se indica.”

Debe estar firmado por el funcionario competente.

Debe contener el nombre de la persona a la que va dirigido.

Cuando se trate de una resolución determinativa de un crédito fiscal, en ella encontrará lo siguientes datos principales:

Las irregularidades encontradas, así como el fundamento legal.

La determinación del crédito fiscal, detallado en su caso por Contribuciones, actualización, recargos, y multas.

Las Condiciones de Pago, en esta parte se le dan a conocer las facilidades de pago que tiene (Reducciones de multas) si paga dentro de los 45 días siguientes a la notificación del crédito.

Una vez que Usted esté enterado de su asunto, podrá tomar decisiones oportunas a cerca de la notificacion.

Las entrevistas de trabajo son un método indispensable en cualquier proceso de reclutamiento. Es por eso que debemos prepararnos con anticipación y aprender a vendernos a través de las respuestas que ofrecemos, la imagen que presentamos y el interés que nos genera la oferta que nos están haciendo.

A continuación mencionamos los errores más comunes en las entrevistas de trabajo:

Puntualidad

Es recomendable, llegar 20 minutos antes de la hora programada para la entrevista, para tener tiempo de estacionar el auto y ser puntual. Si se tiene duda de cómo llegar al lugar de la entrevista, es importante hablar a las instalaciones en las que va a realizarse la misma, para no tener ningún tipo de inconveniente.

En lo primero que se fija el reclutador es en tu puntualidad. Cuando llegas tarde, das una imagen de falta de respeto al tiempo del reclutador.

Ir mal vestido

Tu apariencia es importantísima para el reclutador, porque refleja tu seguridad, atención al detalle, aspiraciones y actitud. Un candidato que llega mal vestido y desarreglado a la entrevista inmediatamente disminuye sus oportunidades de ser contratado porque el reclutador percibe que va a entrevistar a una persona a la que no le interesa el puesto y que, si evidentemente es descuidado en su aspecto, seguramente lo será también en su trabajo.

La clave es vestirse como si ya tuvieras el puesto al que te estás postulando. Debes observar todos los aspectos de tu apariencia, desde la ropa planchada y limpia, uso de una loción discreta, y hasta tener buen aliento.

En el caso de las mujeres es importante cuidar el peinado, asistir a la entrevista con traje sastre ya sea pantalón o falda y de colores obscuros o conservadores. Hay que evitar el uso de adornos muy ostentosos. En el caso de los hombres, es importante asistir a la entrevista con traje oscuro, azul, gris o negro, con camisa blanca portando una corbata seria. El objetivo es mostrar una imagen profesional.

Finalmente, es importante cuidar también el uso del perfume cuando se va a asistir a una entrevista, ya que hay olores muy penetrantes.

Cuida la imagen y el lenguaje corporal

Estas en una entrevista de trabajo. Observa a la gente de ventas siempre se sientan derechos, un poco al frente, no sentado como si estuvieras en la sala viendo televisión.

Es muy importante el evitar acudir acompañado por familiares, amigos, etcétera a la entrevista ya que esto no causa una buena impresión al reclutador.

Tener una actitud sumisa o arrogante

Definitivamente cualquiera de estos extremos te cierra las puestas de la empresa, porque refleja conflictos de autoestima, seguridad, comunicación y actitud las cuales afectan tu desempeño y la relación con el equipo de trabajo.

La actitud ganadora en una entrevista de trabajo es ir con disponibilidad y apertura para hablar de cualquier tema relacionado a tu perfil, a la vacante, a la empresa o a la industria, pero siempre manteniendo un trato profesional. Recuerda que el reclutador, por más agradable que sea, no es tu amigo de confianza. Calcula muy bien tus respuestas para evitar darle información que pueda ser usada en tu contra.

Es importante hablar con ORGULLO Y PASIÓN de tus logros sin ser arrogante.

Hablar mal de tu empleo y jefes anteriores

Esta regla es básica, pues refleja tus valores de lealtad y compromiso con las empresas en las que has trabajado.

Existen muchos casos en los que la gente se ve orillada a renunciar por llevar una mala relación con su jefe, acoso, situaciones incómodas, etc.; sin embargo, durante la entrevista es mejor evitar entrar en detalles y simplemente responder que aprendiste mucho en tu empleo anterior y que ahora estás en busca de una nueva oportunidad que represente un mayor reto con mayores responsabilidades y que esté más enfocada a tus intereses profesionales. Recuerda que el reclutador no es tu confesor, y debes tener en cuenta que toda la información que proporciones será usada a tu favor o en tu contra, así que calcula bien tus respuestas.

No ver a los ojos-

Este detalle refleja sumisión y desconfianza. Una persona que no mira a los ojos a su interlocutor es porque se siente inferior a esa persona o porque tiene algo qué esconder. Sea cual sea la razón, esto genera que el reclutador se sienta incómodo y dude de las habilidades y experiencia del candidato.

¿Tú contratarías a un tesorero que no te viera a los ojos?

No recordar fechas y datos importantes (cifras, volumen de ventas, etc.)

Esta situación también genera desconfianza en el reclutador y le hace pensar que no vienes bien preparado. Es importantísimo que te sepas tu currículum al derecho y al revés, porque el reclutador puede hacerte preguntas en desorden y no puedes quedarte callado.

Te recomendamos que, ya sea que te lo pidan o no, subas tu CV completo a su bolsa de trabajo y lo lleves impreso para facilitarle la secuencia de la entrevista.

Tener como meta a corto plazo poner un negocio propio, irse a vivir al extranjero o administrar un negocio ya existente en conjunto con su empleo

Los americanos le llaman un Showstopper, definitivamente esta respuesta te descalifica del proceso porque ninguna empresa le va a invertir tiempo y dinero a la capacitación de un empleado que planea irse al corto plazo. Todas las empresas buscan profesionistas que quieran hacer carrera dentro de la compañía.

Contestar llamadas o dejar el celular prendido

Tu prioridad en ese momento debe ser la entrevista de trabajo. Es una falta de respeto interrumpir una entrevista para tomar llamadas, porque le das a entender al reclutador que no estás tan interesado en esa vacante como para desconectarte un momento y enfocarte en lo que te están ofreciendo. Aún si el reclutador contesta una llamada, tú NO te puedes dar ese lujo en una entrevista. No fumes, no masques chicle durante la entrevista.

Hablar de sueldo y prestaciones en la primera entrevista

La remuneración es un tema muy importante, no lo negamos, sin embargo no debe ser tu motivación principal en el trabajo. Si un reclutador te está buscando, es porque quiere hacerte una oferta interesante.

Es importante evitar el hacer preguntas al entrevistador relacionado con el sueldo ofrecido para la posición. Esto no es conveniente que se pregunté en la primera o segunda entrevistas, porque puede mostrar signos de ansiedad, lo cual no causa una imagen positiva al entrevistador. Hay una regla en ventas entre más se tarde de hablar de un precio (sueldo) más tiempo da para vender y más alta puede ser la oferta.

Usar un lenguaje muy rebuscado o muy coloquial

Siempre debes expresarte con elegancia y sencillez, sin caer en lo pomposo ni en el exceso de confianza.

Desgraciadamente muchos candidatos pierden su oportunidad al caer en alguno de estos excesos, por más preparados que estén.

No utilices términos técnicos que el entrevistador no entienda.

No dejes que los nervios te traicionen, responde con naturalidad y mantén siempre una actitud profesional. Un ejemplo nos ha tocado candidatos que usan la palabra estrategia, alineación a la estrategia, muchas veces en la entrevista pero que no logran decir que realmente hicieron.

Por último

Tú eres el responsable de crear empatía con el entrevistador. Sonríe. No solamente con el entrevistador, desde el policía de la entrada, recepcionista hasta con el director general.

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO