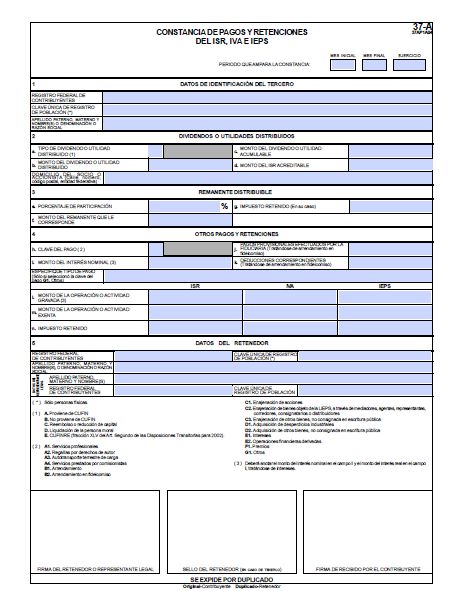

Formato 37 Editable Constancia de sueldos salarios y conceptos asimilados

En la publicación del anexo 1 de la Resolucion Miscelanea fiscal se encuentra El formato 37 editable constancia de sueldos salarios y conceptos asimilados, credito al salarios y subsidio para el empleo, en este documento se declararan las percepciones y retenciones de impuestos a los trabajadores tanto asalariados como asimilables a salarios, ya que esta es una obligación de todos los contribuyentes que tengan empleados, de proporcionar la constancia de sueldos y salarios.

El articulo 118 de la ley del impuesto sobre la renta establece la obligación de los patrones de proporcionar dicha constancia.

Artículo 118. Quienes hagan pagos por los conceptos a que se refiere este Capítulo, tendrán las siguientes obligaciones:

III. Proporcionar a las personas que les hubieran prestado servicios personales subordinados, constancias de remuneraciones cubiertas, de retenciones efectuadas y del monto del impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que les hubieran deducido en el año de calendario de que se trate.

Las constancias deberán proporcionarse a más tardar el 31 de enero de cada año. En los casos de retiro del trabajador, se proporcionarán dentro del mes siguiente a aquél en que ocurra la separación.

Es importante considerar para la expedición del Formato 37 Editable Constancia de sueldos salarios y conceptos asimilados la siguiente regla de la Resolución Miscelánea fiscal para 2013:

Expedición de constancias de remuneraciones

I.3.11.3. Para los efectos de los artículos 117, fracción II y 118, fracción III de la Ley del ISR, y Octavo, fracción III, inciso h) del “Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto sobre la Renta, del Código Fiscal de la Federación, de la Ley del Impuesto Especial sobre Producción y Servicios y de la Ley del Impuesto al Valor Agregado, y se establece el Subsidio para el Empleo”, publicado en el DOF el 1 de octubre de 2007,

Los patrones únicamente estarán obligados a proporcionar a las personas que les hubieran prestado servicios personales subordinados en el ejercicio, constancias de remuneraciones cubiertas y del impuesto retenido por concepto de sueldos y salarios cuando las cantidades cubiertas excedan de $400,000.00, o los trabajadores comuniquen por escrito que presentarán la declaración anual, o bien, en los casos en que los trabajadores las soliciten.

En resumen se esta obligado a expedir el Formato 37 Editable Constancia de sueldos salarios y conceptos asimilados, cuando:

-

Se obtengan ingresos superiores a 400, 00

-

Cuando el trabajador comunique por escrito que presentara declaracion anual

-

Cuando el trabajador lo solicite

Tambien, la resolucion miscelanea nos señala que se puede utilizar el anexo 1 de la Declaracion informativa multiple para expedir el Formato 37 Editable Constancia de sueldos salarios y conceptos asimilados

Opción para expedir constancias de retenciones por salarios

II.3.6.1. Para los efectos del artículo 118, fracción III de la Ley del ISR, los contribuyentes que deban expedir constancias a las personas que les hubieran prestado servicios personales subordinados, a través de la forma oficial 37 del Anexo 1, podrán optar por utilizar en lugar de la citada forma, el Anexo 1 de la forma oficial 30 “Declaración Informativa Múltiple”, el cual deberá contener adicionalmente, sello, en caso de que se cuente con éste y firma del empleador que lo expide.

Así mismo el procedimiento para la expedición de la constancia de sueldos, salarios, conceptos asimilados, crédito al salario y subsidio para el empleo formato 37 editable

Procedimiento y requisitos para la presentación de la constancia de sueldos pagados

II.3.6.2. Para los efectos del artículo 118, fracciones III y V de la Ley del ISR, los retenedores que deban proporcionar constancias de remuneraciones cubiertas a las personas que les hubieran prestado servicios personales subordinados, deberán asentar en la forma oficial 37, una leyenda en la que se señale la fecha en que se presentó ante el SAT la Declaración Informativa Múltiple de los pagos de las citadas remuneraciones; el número de folio o de operación que le fue asignado a dicha declaración y manifestación sobre si realizó o no el cálculo anual del ISR al trabajador al que le entrega la constancia.

Tratándose de contribuyentes que opten por utilizar en lugar de la forma oficial 37, la impresión del Anexo 1 que emita el programa para la presentación de la Declaración Informativa Múltiple o el Anexo 1 de la forma oficial 30, deberán también asentar en los mismos términos la información a que se refiere el párrafo anterior.

Esta información se asentará en el citado formato, impresión o anexo, según se trate, en el anverso o reverso del mismo, mediante sello, impresión o a través de máquina de escribir.

La leyenda a que se refiere la presente regla, se asentará en los siguientes términos:

«Se declara, bajo protesta de decir verdad, que los datos asentados en la presente constancia, fueron manifestados en la respectiva declaración informativa (múltiple) del ejercicio, presentada ante el SAT con fecha ____________________ y a la que le correspondió el número de folio o de operación __________, así mismo, SI ( ) o NO ( ) se realizó el cálculo anual en los términos que establece la Ley del ISR.»

Al final de la leyenda antes señalada, deberá nuevamente imprimirse el sello, en caso de que se cuente con éste, y firmarse por el empleador que expida la constancia.

Las constancias a que se refiere la presente regla, podrán proporcionarse a los trabajadores a más tardar el 28 de febrero de cada año.

Descarga Formato 37 Editable Constancia de sueldos salarios y conceptos asimilados