Por fin se han publicado los lineamientos para llevar la contabilidad en medios electronicos, asi como los datos de la contabilidad que seran enviadas al Servicio de Administracion Tributaria.

Aunque estan en el anteproyecto de modificacion de la segunda modificacion a la resolucion miscelanea para 2014, es importante que a la brevedad posible se tomen cartas en el asunto.

Las reglas que se añadieron en lo que se refiere a la contabilidad electronica son la 1.2.8.6., 1.2.8.7, 1.2.8.8, Transitorio Decimo Tercero y el Anexo 24

Contabilidad en medios electrónicos

I.2.8.6. Para los efectos del artículo 28, fracción III del CFF y 34 de su Reglamento, los contribuyentes, obligados a llevar contabilidad, responsables solidarios o terceros con ellos relacionados, excepto aquellos que registren sus operaciones en la herramienta electrónica “Mis cuentas”, deberán llevarla en sistemas electrónicos con la capacidad de generar archivos en formato XML que contengan lo siguiente:

I. Catálogo de cuentas utilizado en el periodo; a éste se le agregará un campo con el código agrupador de cuentas del SAT contenidos en el Anexo 24, apartados A y B.

II. Balanza de comprobación que incluya saldos iniciales, movimientos del periodo y saldos finales de todas y cada una de las cuentas de activo, pasivo, capital, resultados (ingresos, costos, gastos) y cuentas de orden; en el caso de la balanza de cierre del ejercicio se deberá incluir la información de los ajustes que para efectos fiscales se registren. Se deberán identificar todos los impuestos y, en su caso, las distintas tasas, cuotas y actividades por las que no deba pagar el impuesto; así como los impuestos trasladados efectivamente cobrados y los impuestos acreditables efectivamente pagados, conforme al anexo 24, apartado C.

III. Información de las pólizas generadas incluyendo el detalle por transacción, cuenta, subcuenta y partida, así como sus auxiliares. En cada póliza debe ser posible distinguir los CFDI que soporten la operación, asimismo debe ser posible identificar los impuestos con las distintas tasas cuotas y actividades por las que no deba pagar el impuesto. En las operaciones relacionadas con un tercero deberá incluirse el RFC de éste, conforme al anexo 24, apartado D.

Las entidades financieras sujetas a la supervisión y regulación de la Secretaría, que estén obligadas a cumplir las disposiciones de carácter general emitidas por la Comisión Nacional Bancaria y de Valores, la Comisión Nacional del Sistema de Ahorro para el Retiro, o la Comisión Nacional de Seguros y Fianzas, según corresponda, en lugar de utilizar el código agrupador del SAT dispuesto en la fracción I de la presente regla, deberán utilizar el catálogo de cuentas previsto en las disposiciones de carácter general referidas.

RMF 2014 I.2.8.7., I.2.8.8.

Cumplimiento de la disposición de entregar contabilidad en medios electrónicos de manera mensual

I.2.8.7. Para los efectos del artículo 28, fracción IV del CFF, los contribuyentes obligados a llevar contabilidad, excepto aquellos que registren sus operaciones en la herramienta electrónica “Mis cuentas”, deberán enviar a través del Buzón Tributario conforme a la siguiente periodicidad:

I. El catálogo de cuentas como se establece en la regla I.2.8.6., fracción I o segundo párrafo, según corresponda, por única vez en el primer envío y cada vez que dicho catálogo sea modificado.

II. De forma mensual, en el mes inmediato posterior al que correspondan los datos, los archivos relativos a la regla I.2.8.6., fracción II o segundo párrafo, según corresponda, conforme a lo siguiente:

III. El archivo correspondiente a la información del cierre del ejercicio, en la que se incluyen los ajustes para efectos fiscales:

En caso de que los archivos contengan errores informáticos, se enviará por parte de la autoridad un aviso a través del Buzón Tributario para que, dentro del plazo de 3 días hábiles contados a partir de que surta efectos la notificación del referido aviso, el contribuyente corrija dicha situación y los envíe. En caso de no enviar los archivos corregidos dentro del citado plazo, se tendrán por no presentados.

En caso de que el contribuyente modifique posteriormente los archivos ya enviados, se efectuará la sustitución de éstos, a través del envío de los nuevos archivos, lo cual se deberá realizar dentro de los 3 días hábiles posteriores a cuando tenga lugar la modificación de la información por parte del contribuyente.

Los contribuyentes que se encuentren en zonas donde no puedan acceder a los servicios de Internet, o bien, en el caso de que el tamaño del archivo no permita enviarlo por este medio, los contribuyentes entregarán la información a que se refiere la presente regla en la ALSC adscrita a la circunscripción territorial de su domicilio fiscal, a través de medios electrónicos tales como discos compactos, DVD o memorias flash, en los plazos señalados anteriormente.

RMF 2014 I.2.8.6.

Cumplimiento de la disposición de entregar contabilidad en medios electrónicos a requerimiento de la autoridad

I.2.8.8. Para los efectos de lo previsto en el artículo 30-A del CFF, los contribuyentes obligados a llevar contabilidad, excepto aquellos que registren sus operaciones en la herramienta electrónica “Mis cuentas”, cuando les sea requerida la información contable sobre sus pólizas dentro del ejercicio de facultades de comprobación a que se refieren los artículos 22, noveno párrafo y 42, fracciones II, III, IV o IX del CFF, o cuando ésta se solicite como requisito en la presentación de solicitudes de devolución o compensación, información que deberá estar relacionada a estas mismas, que se apliquen de conformidad con lo dispuesto en los artículos 22 ó 23 del CFF respectivamente, o se requiera en términos del artículo 22, sexto párrafo del CFF, el contribuyente estará obligado a entregar a la autoridad fiscal el archivo electrónico conforme a lo establecido en la regla I.2.8.6., fracción III, así como el acuse o acuses de recepción correspondientes a la entrega de la información establecida en las fracciones I y II o segundo párrafo de la misma regla, según corresponda, referentes al mismo periodo. Cuando se compensen saldos a favor de periodos anteriores, además del archivo de las pólizas del periodo que se compensa, se entregará por única vez, el que corresponda al periodo en que se haya originado y declarado el saldo a favor a compensar, siempre que se trate del mes de julio de 2014 o de meses subsecuentes y hasta que se termine de compensar el saldo remanente correspondiente a dicho periodo o éste se solicite en devolución.

En caso de que el contribuyente no cuente con el acuse o acuses de entrega de información de la regla I.2.8.6., fracciones I y II o segundo párrafo, deberá entregarla por medio del Buzón Tributario.

CFF 17-K, 22, 23, 30-A, 42, RMF 2014 I.2.8.6.

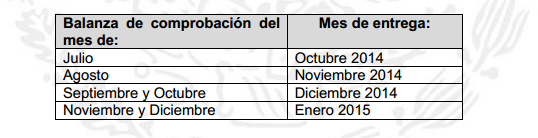

Décimo Tercero. Lo dispuesto en las reglas I.2.8.7. y I.2.8.8., resultará aplicable para las personas morales a partir del mes de julio de 2014; no obstante lo anterior, la información a que se refiere la regla I.2.8.7., fracción II o segundo párrafo, según corresponda, referente a los meses de julio a diciembre del 2014, se deberá enviar en los siguientes términos:

Para los efectos de la regla I.2.8.6., en su fracción I, la información deberá ser entregada a la autoridad en el mes de octubre de 2014.

Para los efectos de la regla I.2.8.8., en el caso de que la autoridad solicite información contable sobre pólizas correspondiente a alguno de los meses de julio a diciembre del 2014, respecto a la solicitud o trámite de devolución o

compensación, de conformidad con los artículos 22 y 23 del Código Fiscal de la Federación, la fecha de entrega será de acuerdo a las establecidas en el cuadro anterior para las balanzas de comprobación.

Asimismo, las autoridades fiscales, en el ejercicio de facultades de comprobación de conformidad con el artículo 42 del CFF, solicitarán la información contable de las pólizas sólo a partir del periodo o ejercicio 2015.

Ahora bien, la información referente a las balanzas de comprobación correspondiente a los meses del ejercicio 2015, deberán ser enviados por las personas físicas y morales conforme a los plazos establecidos en la regla I.2.8.7.