La afiliacion a fonacot del centro de trabajo es una obligacion que tienen todas las empresas que tenga trabajadores, para que estos puedan obtener creditos al consumo.

Afiliacion a fonacot de la empresa o Centro de trabajo

El 30 de noviembre de 2012 se modifico la Ley Federal del Trabajo, entre las modificaciones realizadas se encuentra la obligación para los patrones de inscribir sus empresas en el Infonacot, para que sus trabajadores puedan obtener créditos del Instituto del fondo Nacional para el consumo de los trabajadores.

Esta obligación está contemplada en el artículo 132 de la Ley federal del trabajo:

Artículo 132.- Son obligaciones de los patrones:

XXVI Bis. Afiliar al centro de trabajo al Instituto del Fondo Nacional para el Consumo de los Trabajadores, a efecto de que los trabajadores puedan ser sujetos del crédito que proporciona dicha entidad. La afiliación a fonacot será gratuita para el patrón;

El plazo para realizar esta inscripción en el Infonacot, es de 12 meses a partir de la entrada en vigor de la ley, por lo que como entro en vigor el 1 de diciembre de 2012, el último día para realizar la inscripción, sería el 30 de noviembre de 2013.

Este plazo está fundamentado en el segundo párrafo del Segundo transitorio de la Ley Federal del Trabajo

Transitorios

Segundo. Los patrones contarán con treinta y seis meses a partir de la entrada en vigor del presente Decreto, para realizar las adecuaciones a las instalaciones de los centros de trabajo, a fin de facilitar el Acceso y desarrollo de actividades de las personas con discapacidad.

Asimismo, los patrones contarán con doce meses a partir de la entrada en vigor del presente Decreto, Para proceder a realizar los trámites conducentes para afiliar el centro de trabajo al Instituto del Fondo Nacional para el Consumo de los Trabajadores.

De no realizar la afiliacion a fonacot del Centro de trabajo , la empresa podrá ser acreedora de una multa, en caso de ser requerida.

Al no haber un artículo específico en cuanto a la sanción por no presentar el aviso de inscripción al infonacot, se le aplicaría el artículo 1002 de la Ley federal del Trabajo, el cual señala:

Artículo 1002. Por violaciones a las normas de trabajo no sancionadas en este Capítulo o en alguna otra disposición de esta Ley, se impondrá al infractor multa por el equivalente de 50 a 5000 veces el salario mínimo general.

Esto sería a fecha de hoy:

Zona A——-3,238.00

Zona B——-3,069.00

Ahora bien el procedimiento para darse de alta por internet, es muy sencillo, a continuación te describo el procedimiento para realizar la afilacion a fonacot vía internet.

Primero Tienes que entrar en el siguiente link

http://servicios.fonacot.gob.mx:7330/AfiliaCentroTrabajo/

Al entrar ahi te aparecen los lineamientos de afiliacion a fonacot, unicamente le das Aceptar

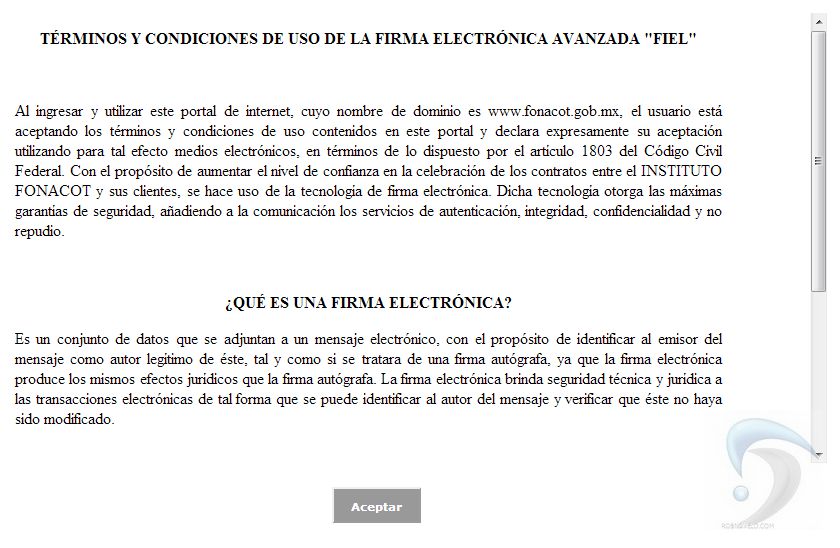

Luego te aparecera la siguiente informacion de los terminos y condiciones de uso de la firma electronica avanzada, de igual manera, le das aceptar.

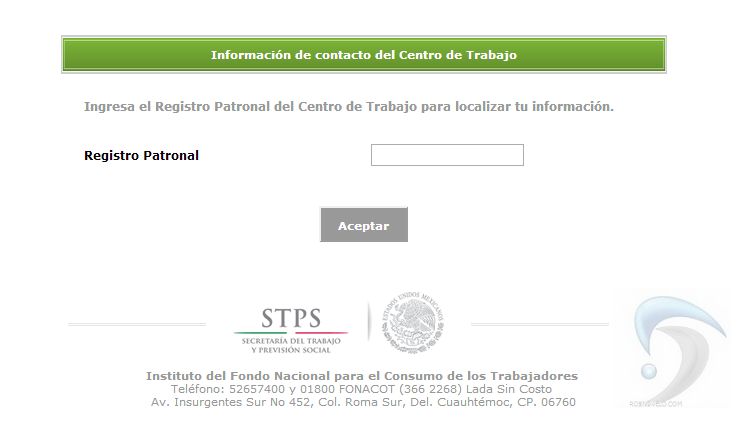

Despues de aceptar te aparece una pantalla, donde te pide el registro patronal del imss, unicamente es introducir el registro patronal del imss, y darle aceptar

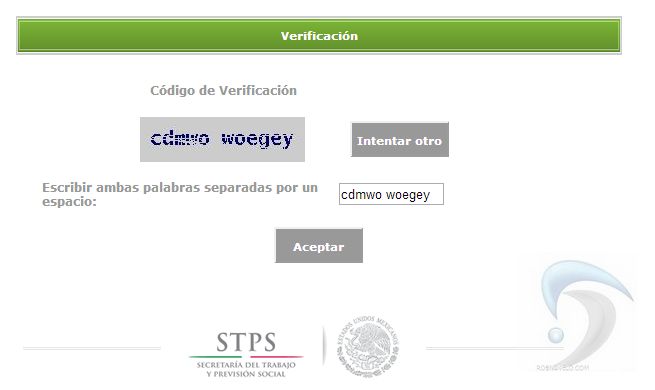

El sistema te pide un codigo de verificacion, igual, introduces los datos del codigo y le das aceptar.

La siguiente pantalla unicamente es informativa, dale siguiente.

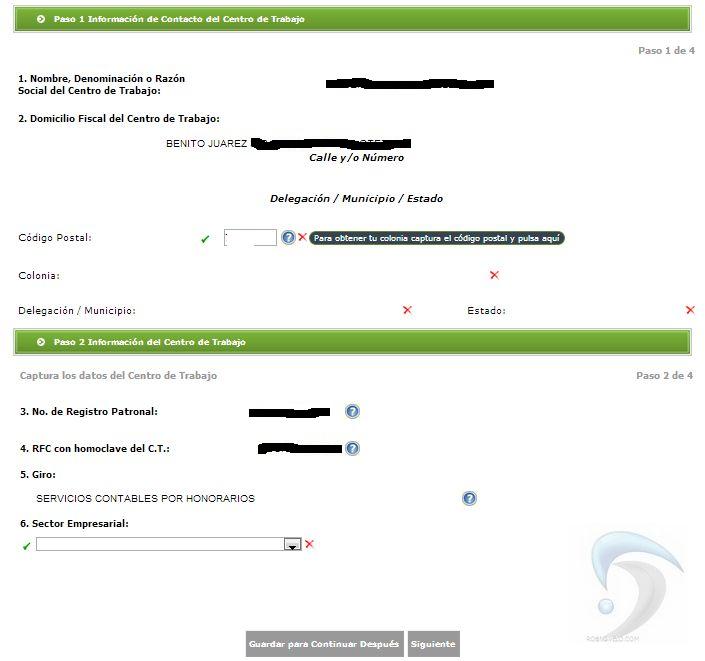

En el siguiente paso, te pone la informacion del centro de trabajoo empresa, ahi unicamente llenas, el recuadro de tu Código Postal y el sector empresarial al que perteneces.

Despues de poner el Código postal tienes que oprimir el boton «Para obtener tu colonia captura el codigo postal y pulsa aqui»

Luego le das siguiente.

En esta parte tienes que rellenar todos los datos que se te piden, los que hay que introducir de manera obligatoria son:

- Apellido Paterno

- Apellido Materno

- Nombre

- Fecha de Nacimiento

- Entidad de Nacimiento

- RFC

- Curp

- Cargo

- Correo electronico

- Telefono Fijo

- Tipo de centro de trabajo

Una vez que hayas llenado todos estos campos, le das en siguiente

En la siguiente pantalla se te solicitaran los datos de tu Firma electronica Avanzada (FIEL), a manera de identificacion, si eres persona fisica y no tienes firma electronica avanzada, en el paso anterior , donde dice que selecciones tipo de centro de trabajo, marca Persona fisica (PF), asi unicamente te pedira que te identifiques con tu CURP.

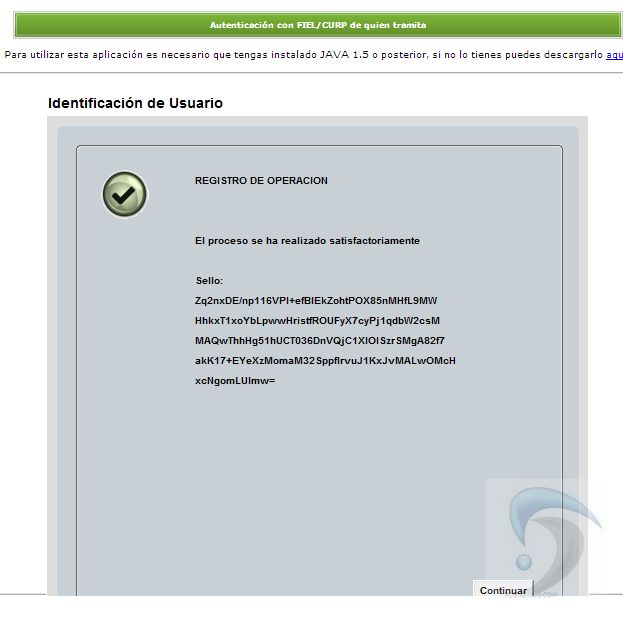

Despues de introducir tu fiel y darle continuar,se te genera el siguiente mensaje, con lo que habras concluido el registro. Despues de darle continuar te aparece la siguiente pantalla ya con tu numero de folio de afiliacion a fonacot, y en ese momento te llega a tu correo un mensaje con los datos de tu registro

Despues de darle continuar te aparece la siguiente pantalla ya con tu numero de folio de afiliacion a fonacot, y en ese momento te llega a tu correo un mensaje con los datos de tu registro

Este es el mensaje que te llegaria a tu correo

Este es el mensaje que te llegaria a tu correo

De igual manera puedes consultar y reimprimir tu Acuse de afiliacion a fonacot del centro de trabajo, introduciendo tu folio de afiliacion a fonacot o introduciendo tu registro patronal y rfc

Y te saldria esta pantalla donde puedes reimprimir tu acuse de afiliacion a fonacot, o el desglose de todo lo que capturaste en el boton de imprimir constancia

Y pues eso seria todos los pasos para registrarte el centro de trabajo o empresa en el INFONACOT, es importante señalar que si no tienes todos los datos durante la captura, puedes utilizar el botón de guardar para continuar después, con lo cual posteriormente terminarías la captura.

Recuerda que hay que tomar el taller de capacitacion, pero ese no se hace de manera inmediata, hay que esperar 48 horas para poder tomarlo.

PREGUNTAS FRECUENTES PARA EL PROCESO DE AFILIACION A FONACOT DE EMPRESA POR INTERNET

1. ¿Quién es el responsable de efectuar el registro del Centro de Trabajo en el Micrositio?

El registro del Centro de Trabajo lo debe efectuar el Propietario y/o Representante Legal de la empresa.

2. ¿Qué datos debe ingresar la persona que está registrando a la empresa en el Micrositio (Propietario y/o Representante Legal de la empresa)?

Código postal del domicilio de la empresa.

Sector empresarial (seleccionar del catálogo).

Seleccionar el tipo de persona que está proporcionando la información (Propietario y/o Representante Legal).

Nombre completo (Apellido Paterno, Apellido Materno, Nombre (s).

Fecha de Nacimiento (dd/mm/aaaa).

Entidad Federativa de Nacimiento (seleccionar del catálogo).

RFC con homoclave (13 posiciones).

CURP (18 posiciones).

Cargo que desempeña en la empresa.

Correo electrónico (debe ser una cuenta valida).

Números Telefónicos (fijo y/o celular incluyendo la lada).

Seleccionar el tipo de persona jurídica de la empresa.

3. ¿Con qué mecanismo se debe autenticar la persona que está registrando a la empresa?

Si la empresa que está registrando es una persona moral o persona física con actividad empresarial, el medio de autenticación es con la Firma Electrónica Avanzada “FIEL” (vigente) y ésta debe ser de la persona que está efectuando el registro (Propietario y/o Representante Legal).

Si la empresa que está registrando es una persona física, el medio de autenticación podrá ser utilizando el CURP y/o Firma Electrónica Avanzada “FIEL” (vigente) y ésta debe ser de la persona que está efectuando el registro (Propietario y/o Representante Legal).

4. ¿Si no se concluye el proceso de afiliacion a fonacot, se guarda la información capturada?

Sí, siempre y cuando se de clic en el botón de “Guardar Para Continuar Después”, en ese momento el sistema estará generando un folio, el cual debe guardar, ya que será necesario que lo ingrese cuando reinicie nuevamente el proceso de afiliación.

5. ¿Cómo recuperó mi folio de afiliacion a fonacot, para continuar mi trámite de afiliacion a fonacot, si no lo apunte o no lo recuerdo?

Para recuperar el folio de afiliacion a fonacot, deberá ingresar a la sección de “Consulta Estatus de la Afiliación”, ingresar el Número de registro patronal y el RFC del Centro de Trabajo, en forma automática el sistema estará presentando el folio de afiliación y el estatus del trámite de la afiliacion a fonacot.

6. ¿Qué documentos se obtienen al concluir la afiliacion a fonacot del Centro de Trabajo a través del Micrositio?

Acuse de Afiliación, la cual es enviada a la cuenta de correo electrónico que registró en el micrositio.

Constancia de Afiliación para Centros de trabajo, la cual debe imprimir para continuar con su trámite ante las oficinas del Instituto FONACOT.

7. ¿Cómo puedo reimprimir mi Constancia de Afiliacion a fonacot en caso de que se me haya extraviado?

Puede reimprimir su Constancia de Afiliación a fonacot como Centro de Trabajo ingresando a la sección de “Consulta de Estatus de la Afiliación”, para lo cual deberá digitar la siguiente información:

Folio de Afiliación, ó Número de registro patronal y el RFC del Centro de Trabajo.

8. Una vez concluida la afiliacion a fonacot en el micrositio, ¿Cuál es el paso que sigue?

El paso siguiente es tomar una capacitación a fin de que pueda conocer la herramienta diseñada para realizar el proceso de descuento, entero y pago de los créditos otorgados a sus trabajadores que han sido beneficiados con el crédito FONACOT.

Por lo anterior y para que su familiarización con el Portal Multibancos sea más ágil, es necesario ingresar y tomar en línea el Taller de Capacitación de Entero, Descuento y Pago del Crédito FONACOT, el cual está dirigido al Personal que se encarga de efectuar las deducciones por diversas prestaciones y servicios a sus trabajadores; como lo pueden ser los responsables de nóminas, auxiliares de Recursos Humanos, jefes de personal, etc.

9. ¿Puedo tomar el taller inmediatamente después de capturar los datos del Centro de Trabajo en el micrositio?

No, para poder ingresar al Taller de Capacitación, es necesario esperar de 24 a 48 horas una vez que finalizó su afiliación a través del micrositio, en caso de intentarlo de forma inmediata, le aparecerá un mensaje de error.

10. ¿Cuál es el usuario y contraseña para accesar al Taller de Capacitación?

Deberá ingresar el folio de afiliación anteponiendo la letra «c» minúscula, tanto en el campo de usuario como en el de contraseña para acceder al Taller de Capacitación.

Ejemplo:

Usuario: c879675

Contraseña: c879675

11. ¿Ya cuento con mi Constancia de Afiliación y con la Constancia del Taller de Capacitación de Entero, Descuento y Pago del Crédito FONACOT, que paso sigue?

Para que los trabajadores de los Centros de Trabajo sean beneficiados con el crédito FONACOT, el Centro de Trabajo deberá cumplir con los siguientes requisitos:

Contar con dos años de antigüedad de establecido.

No presentar claves de prevención o de información en el sistema de alertas o exceder de 59 días de atraso en sus compromisos de pago ni presentar claves de observación referentes a demandas en despachos de cobranza y cobranza judicial.

Asimismo, deberá presentar la siguiente documentación en original para cotejo y copia fotostática en la oficina INFONACOT más cercana:

• Constancia de Afiliacion a fonacot para Centros de Trabajo obtenida al finalizar el paso 1, por cada Número de Seguridad Social Patronal (NSSP), con nombre y firma autógrafa del Propietario o Representante Legal en la Autorización para Solicitar de Reportes de Crédito (consulta gratuita para el patrón).

• Cédula del Registro ante el SAT (que incluya fecha de inicio de operaciones).

• Poder Notarial en el cual se acredite que cuenta con las facultades generales para actos de administración o pleitos y cobranzas o especiales.

• Identificación oficial vigente con fotografía y firma del Propietario o Representante Legal.

• Formato de Información Complementaria debidamente requisitado y firmado por el Propietario o Representante Legal por cada NSSP.

• Si aplica, Tarjeta de Solicitud de Registro del Centro de Trabajo (solicítela en sucursales FONACOT).

• Constancia del Taller de Capacitación de Entero, Descuento y Pago del Crédito FONACOT. Las sucursales que no cuenten con nómina centralizada, también deberán presentar la constancia del Taller de Capacitación.

• En caso de contar con sucursales, requisitar la Relación de Alta de Sucursales.

• Comprobante de domicilio no mayor a tres meses (si el domicilio capturado en el Formato de Información Complementaria es diferente a la Constancia de Afiliación, se podrá aceptar comprobantes de teléfono, agua, luz, estado bancario).

El Instituto FONACOT revisará y evaluará su historial crediticio, reservándose el derecho de otorgar créditos a aquellos Centros de Trabajo que le representen un riesgo.